“估值照6年前降了66%。”

2017年11月,一个四足机器人(行情300024,诊股)在人类不断地阻挠下,仍然保持平衡且最终打开房门的视频刷爆了朋友圈。这个网红机器人名叫“Spot Mini”,而制作了这样一个机器人的公司则是波士顿动力(Boston Dynamics)。

波士顿动力成立于1992年,成立之初就是一家致力于实现人或者动物一样的机器人。创始人是马克·雷博特(Marc Raibet),卡耐基梅隆大学副教授,并且在该校创立了腿部实验室(CMU Leg)。1986年时,马克回到了他就读过的麻省理工学院继续攻读机器人技术。

2005年对于波士顿动力来说是一个转折点。该企业和美国国防高等研究计划署(DARPA)合作立项的产品四足机器人Big Dog正式问世。抛弃了传统机器人常见的履带式结构,转而采用如同哺乳动物一般的四足结构。

这种做法以当时的眼光来看,更像是实验室,而不是一家公司。尤其是旗下产品Spot Mini,单个售价达到了50万人民币,约等于一辆半特斯拉Model 3(基础版)。一款工业机器人的售价约为15万到20万元之间,回顾过往,工业机器人及其配套软件的价格下降了约为20%,性能则以平均每年5%的幅度提升。因此市场对于对于波士顿动力旗下的仿生机器人来说,除非是发烧友,或者特定需求用户(包含企业),否则很难会入手这样一款机器人。

2014年,波士顿动力从麻省理工学院拆分并被谷歌收购,收购价格达到了30亿美元。2020年12月,波士顿动力以9.21亿美元被现代汽车公司收购时,他的估值仅为11亿美元,降低了66%的估值。

2020年18日时,软银公开了这笔交易的部分协议,该协议写到,现代汽车以及郑义宣(现代汽车创始人郑周永的孙子)将获得波士顿动力80%的股份。除了股份外,该协议还明确表示,波士顿动力将会和现代汽车联手研发出行方面的机器人技术,同时软银也会参与其中。

这笔交易是2020年10月郑义宣出任现代汽车董事长以来最大的一笔交易。郑义宣表示,以往的现代汽车在追求新技术上表现得不够强势,他希望能通过这次收购,重塑现代汽车的形象,并且在企业营收方面,减少对传统汽车制造的依赖。

一位知情人士透露,软银集团通过这次交易,预计利润为5.74亿美元。因此,2017年时,软银收购波士顿动力时,花费少于5亿美元。

2017年是软银的“赛博朋克”年,在这一年里,他们分别收购了东京大学JSK机器人实验室孵化而成的Schaft、用训练的方式取代传统变成的美国机器人公司Brain Corporation、还有美国重型机器人公司Fetch Robotics。

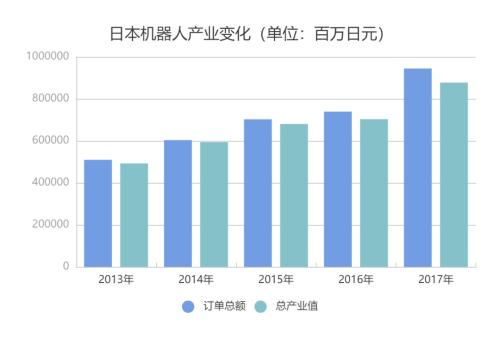

软银这样做的动机很单纯,2015年时,日本政府发布了机器人产业发展指南,旨在将机器人产业培育成日本的支柱产业之一。在这项指南的催化下,2017年时,日本工业机器人在国际市场上的占有比重超过了50%,且消费级机器人占比也在持续增加。

日本机器人产业是全球的代表,随着其蓬勃发展,全球的机器人市场也在蒸蒸日上。但是,像波士顿动力这样的公司,为什么会衰落呢?

机器人公司的发展模式

机器人公司一般被分为三种:核心技术研发类,这种在日本最为常见,以FANUC、安川、丰田为主。创新力度较强,平均机器人使用密度为339台/万人,位居世界第二;集成应用与成套设计相结合类,这种在美国最为常见,上文已经提到了;交钥匙类,这种则是欧洲最常见的形式,典型代表如瑞士的ABB。

顺便一提,韩国的机器人使用密度为347台/万人,而“市场换技术”也是韩国企业爱使用的发展模式,再加上老对手丰田汽车对机器人的投入,最终便解释了韩国现代汽车公司收购波士顿动力的核心原因。

说回正轨,美国最常见的模式是集成应用与成套设计,然而波士顿动力更像是一家日本公司,他们所采用的平衡技术却属于核心研发的范畴。从天赋上来说,美国的市场环境并不适合波士顿动力,反倒是他更应该在日本发展。

相较之下,同样为MIT背景,同样出身于上世纪90年代,同样曾为军工事业做出杰出贡献的美国机器人公司,iRobot,也就是扫地机器人鼻祖。2004年时全球扫地机器人销量就突破了100万台,该企业在2005年纳斯达克上市。

最耐人寻味的,iRobot在成立之初,旗下产品也是仿生机器人。该企业于1996年发布螃蟹机器人Ariel(出自迪士尼电影《美人鱼公主》,并非该单词原意“瞪羚”),可以利用特殊的蟹形足在障碍区中无误且平稳的行走。

2002年,iRobot开始转型,做出了第一款扫地机器人。这款机器人相较于Ariel,它的仿生学占比几乎为0,Ariel强调的平衡能力,也被iRobot抛在了九霄云外。取而代之的是,扫地机器人极强的家居适应力、低廉亲民的价格,最重要的是,扫地机器人自打一推出,便开启了海外市场。

美国的机器人技术非常强大,可是美国的机器人密度仅有150台/万人,与日本、韩国相比,美国是一个“机器人落后”国家。这也让iRobot明白,光是在美国去卖机器人,收入一定不理想。

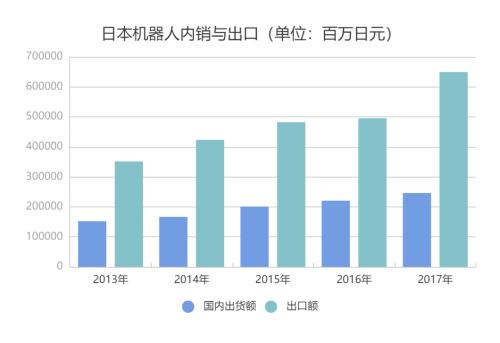

其实日本发达的机器人产业也源自于出口。

同样是在日本发布机器人产业指南的时间左右,可以通过图标看到清晰的变化。日本内销成长的幅度非常低,反观出口方面,2017年的环比达到了31.1%。这就意味着,机器人公司想要长久经营,出口一定是重中之重,尤其是美国的机器人公司。

当然这是指美、日两地的机器人公司,如果是我国的机器人公司,那么应该重视本地推广。这是由于,全球机器人使用密度为62台/万人,中国境内的机器人使用密度为30台/万人,远远低于平均使用率。

同时,中国又是一个处在高新技术大跨步的发展阶段。2020年时,中国的机器人需求量占全球的40%,我国进口机器人占我国总机器人数量的90%。中国的需求量大,内销量少,这就证明,一款性能优异的国产机器人产品,一旦拥有本土销售的能力,很可能会打破中国大量机器人要靠进口的局面。

对于波士顿动力来说,他们几乎没有走出美国的国门。虽然他们的官网一直标注着“全球合作”的字样,然而从那些已经购买了波士顿动力旗下机器人产品的用户来说,美国公司和个人消费者占据了90%。

想要将产品全球化,线下实体店是难免的。波士顿动力采用的是纯线上销售,没有任何的线下实体店。企业即便拥有购买意愿,想要一探产品究竟,也得到访位于马萨诸塞州沃尔瑟姆的波士顿动力总部,才能零距离的了解到产品。这样会导致交易过程中,沟通成本大量增加,想要跨国体验产品,还需要安排相关人员出差,再回国递交报告、审核。

或许是因为波士顿动力在基因里就刻满了科学家的气息,导致了他们很难理解企业在商业化运作过程中,需要解决大量的市场和销售问题。而恰恰是这些远离实验室的事情,造就了企业在经营过程中的障碍。

机器人公司产品的发展模式

除了没有出口能力外,波士顿动力的经营模式也值得商榷。

挪威钻井公司Aker BP的CEO卡尔(Karl Johnny Hersvik)是波士顿动力的忠实客户之一。

他表示,“数字化将成为世界石油公司之间的差异化产品之一,以便能够实现低成本和低排放……探索离岸机器人技术的潜力为我们的数字之旅奠定了基础。”

Aker BP在挪威的钻井平台采用了Spot Mini为平台的一些关键但是平常人类难以捕捉的地方进行图像收集,以便于知晓此处是否需要维护。然而项目施行半年时间发现,鉴于平台维护的频率不需要很高,机器人24小时无休止工作的优势无法发挥。同时就成本而言,海上钻井平台的维修工人采取轮班制度检查这些细痕裂缝,可以实现比Spot Mini相同,甚至更高的效率。

因此,花费将近8万美元购买一台Spot Mini,同时还需要雇佣相关的人员对其进行维护,不仅效率没有得到提升,成本还增加了。

除此以外,曾经对于Spot Mini最大的呼声来自于消防队。他们认为,这样一台机器人可以有效减少他们参与救援的时间成本。但是当Spot Mini真正投入到实际使用时,它的响应速度大约为3到5秒,远低于其他现代化的勘探设备。

为了维持生计,波士顿动力也在出售工业机器人,比如采用了计算机视觉解决办法的工业抓取机器臂——PICK。不过在工业机器人领域,性能最好的是ABB,全球销量最高的是FANUC,性价比最高的是安川。PICK的定位非常尴尬,所以波士顿动力在工业机器人领域,没有能像iRobot的扫地机器人那样,打出了一片新天地。

从技术到市场,需要的不单单是成熟的技术、可控的产业链,还需要一个“点子”。英国首富詹姆斯·戴森(Sir James Dyson)旗下的戴森吸尘器、吹风机家喻户晓。可是这些极具市场竞争力的产品,源自的技术却来自于多用于防治污染的旋风分离。而且戴森实际上做的是无刷电动机推动压缩机,属于发动机的领域。无叶风扇的设计早在1981年就被东芝取得了,只是没有投入生产。

至于没有投产的原因是因为旋风分离在当时的作用是将粒子进行分离,对于一些大于30μm的粒子可以实现99%的分离成功率,而这一功能多半应用于冶金领域。丹麦的霍夫曼、美国的斯坦因,这两位学者曾在2000左右年出版过一本名为《旋风分离器--原理、设计和工程应用》,这本书也正是戴森的启发教程之一。

回到波士顿动力本身,他们对于仿生学的造诣不如这几位企业高管对机器人技术、计算机视觉以及深度学习的了解。正如iRobot和戴森的发展和经营模式一样,技术虽为本质,但是作为公司,需要用产品的形式来将其展现。

并不是技术越强,产品就越畅销,实际上,两者之间有着不可逾越的鸿沟。市场的需求不一定是技术的方向,用技术来强行扭曲市场是不可行的,正确的做法是将技术迎合市场的需求,寻找空白,并用技术填补空白。上文提到的戴森就是最好的例子,高效、低噪音的吸尘器一直是市场空缺,但是发动机技术不是。这才造就了无扇叶片吸尘器的诞生。

市场是否需要机器人?答案是一定的。

但是,机器人也分多个种类,市场的购买力是有限的,客户在选择产品的时候,也需要考虑性价比。Spot Mini也好,Atlas也罢,如果波士顿动力自己都没办法挖掘其潜能,那么市场终究无法给他满意的答案。

波士顿动力的故事在中国应该被看作一种警示。近年来出现了大量背景闪着金光的科研工作者创业的事情,他们也像波士顿动力,集中在如机器人、芯片等跨时代技术领域中。一个好的出身背景,再加上被学术界认可的技术实力,无疑是构建核心技术壁垒的关键要素,然而真正想要企业发展得到回报,发展和经营模式的壁垒才是一切之本。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43