---------------摘要--------------

一、股市流动性有所改善

上周(12月21日~12月25日)股市流动性改善。分别从三大资金来源以及三大资金去向进行分析。资金流入方面,上周A股市场北上资金和融资资金延续流入,偏股基金新发行份额有所下降,资金流入整体改善;资金流出方面,IPO规模略上升,限售股解禁和二级市场净减持规模有所下降。

(一)北上资金流入

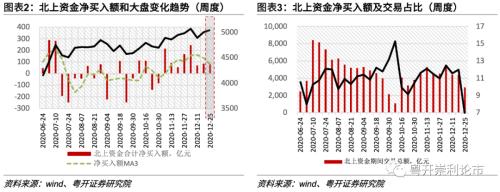

上周受节假日因素影响,北上资金仅交易了三日(12/21-12-23)。北上资金上周延续净流入86.14亿元,较前周有所放大,其中沪股通净流入3.75亿元,深股通净流入37.70亿元,北上交易总额2922.75亿元,由于交易天数较少,占A股总成交额比例为6.69%有所下降。

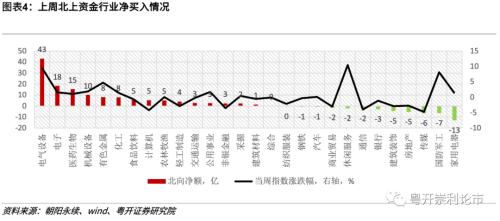

行业方面,本周北上资金主要流入电气设备、电子、医药生物、机械设备、有色金属板块,主要流出家电、军工、传媒、房地产、建筑装饰板块。

个股方面,本周北上资金净买入居前的个股主要分布于电子电气设备和大消费板块,包括隆基股份(行情601012,诊股)、京东方、贵州茅台(行情600519,诊股)、恒瑞医药(行情600276,诊股)等;净卖出居前的个股包括海康威视(行情002415,诊股)、格力电器(行情000651,诊股)、海尔智家(行情600690,诊股)、沃森生物(行情300142,诊股)。

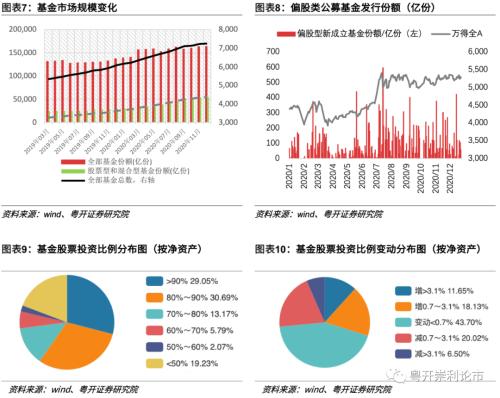

(二)新发基金规模下降,股票投资比例稳定

上周新成立偏股型基金350.36亿份,较前一周557.13亿份大幅下降。基金仓位方面,近半数基金(43.7%)的股票仓位变动不大。

(三)融资余额增加

上周融资净买入112.31亿元,融资余额14828.7亿元,较前一周增加112.3亿元。行业方面,融资资金与北上资金偏好较为一致,均加仓电子设备、电子,以及医药板块。上周融资资金集中买入电气设备、国防军工、电子、医药生物等板块,主要卖出休闲服务、计算机、非银金融等板块。

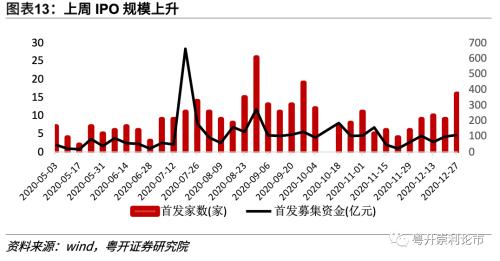

(四)IPO规模上升

资金流出方面,上周共有16家公司IPO,募集资金109.8亿元,较前一周(9家,98.7亿元)有所上升。本周预计有5只股票IPO。

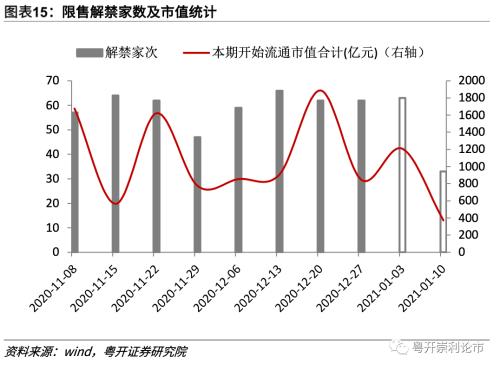

(五)限售股解禁压力有所减弱

上周限售解禁市值为844.9亿元(首发原股东限售股解禁346.9亿元,首发一般股份解禁174.8亿元,定增股份解禁319.1亿元,其他4.1亿元),较前一周(1887.7亿元)大幅回落,本周解禁规模将反弹至1207.5亿元。

(六)二级市场减持略有回落

上周重要股东增持10.19亿元,减持162.89亿元,净减持152.69亿元。其中净减持居前的行业为传媒、医药生物、电子。本周重要股东计划减持29.11亿元,增持3.55亿元,净减持金额为25.56亿元,其中净减持金额较大的行业为计算机、电气设备、有色金属。

二、整体流动性:净投放3200亿元

上周央行公开市场净投放3200亿元。为维护年末流动性平稳,上周央行开展4300亿元逆回购,同时有600亿元央行逆回购和500亿元国库现金定存到期,逆回购操作期限为7天+14天,为维护跨年资金面稳定保驾护航。

风险提示:经济数据不及预期;政策推进不及预期;卫生事件扩散超预期

一、股市流动性改善

上周(12月21日~12月25日)股市流动性改善。资金流入方面,上周A股市场北上资金和融资资金延续流入,资金面整体改善,偏股基金新发行份额有所下降;资金流出方面,IPO规模略上升,限售股解禁和二级市场净减持规模有所下降。

(一)北上资金延续流入

上周受节假日因素影响,北上资金仅交易了三日(12/21-12-23)。北上资金上周延续净流入86.14亿元,较前周有所放大,其中沪股通净流入3.75亿元,深股通净流入37.70亿元,北上交易总额2922.75亿元,由于交易天数较少,占A股总成交额比例为6.69%有所下降。

行业方面,本周北上资金主要流入电气设备、电子、医药生物、机械设备、有色金属板块,主要流出家电、军工、传媒、房地产、建筑装饰板块。

个股方面,本周北上资金净买入居前的个股主要分布于电子电气设备和大消费板块,包括隆基股份、京东方、贵州茅台、恒瑞医药等;净卖出居前的个股包括海康威视、格力电器、海尔智家、沃森生物。

(二)新发基金规模下降,股票投资比例稳定

上周新成立偏股型基金350.36亿份,较前一周557.13亿份大幅下降。基金仓位方面,近半数基金(43.7%)的股票仓位变动不大。

(三)融资余额增加

上周融资净买入112.31亿元,融资余额14828.7亿元,较前一周增加112.3亿元。行业方面,融资资金与北上资金偏好较为一致,均加仓电子设备、电子,以及医药板块。上周融资资金集中买入电气设备、国防军工、电子、医药生物等板块,主要卖出休闲服务、计算机、非银金融等板块。

(四)IPO规模上升

资金流出方面,上周共有16家公司IPO,募集资金109.8亿元,较前一周(9家,98.7亿元)有所上升。本周预计有5只股票IPO。

(五)限售股解禁有所回落

上周限售解禁市值为844.9亿元(首发原股东限售股解禁346.9亿元,首发一般股份解禁174.8亿元,定增股份解禁319.1亿元,其他4.1亿元),较前一周(1887.7亿元)大幅回落,本周解禁规模将反弹至1207.5亿元。

(六)二级市场减持有所回落

据Wind统计,上周重要股东增持10.19亿元,减持162.89亿元,净减持152.69亿元。其中净减持居前的行业为传媒、医药生物、电子。本周重要股东计划减持29.11亿元,增持3.55亿元,净减持金额为25.56亿元,其中净减持金额较大的行业为计算机、电气设备、有色金属。

二、整体流动性:净投放3200亿元

上周央行公开市场净投放3200亿元。为维护年末流动性平稳,上周央行开展4300亿元逆回购,同时有600亿元央行逆回购和500亿元国库现金定存到期,逆回购操作期限为7天+14天,为维护跨年资金面稳定保驾护航。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43