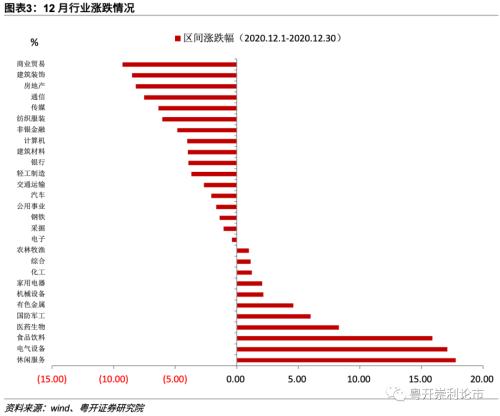

无惧短期扰动,市场震荡收涨。尽管12月市场在运行过程中经历了较为明显的波动,但从单月涨幅来看,各主要股指多数收涨。截止12月30日收盘,韩国综合指数和创业板指的单月涨幅均超过了10%,中小板和沪深300表现相对突出,单月涨幅分别为3.64%和3.09%,上证综指和科创50表现相对偏弱,涨跌幅分别为0.67和-1.63%。

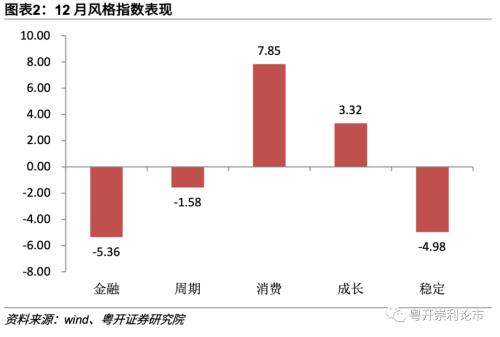

市场风格方面,行业表现分化,结构性行情凸显。12月市场热点主要集中在受益于经济回暖量价齐升的顺周期板块以及新能源、新材料等板块,从中信风格指数来看,12月消费和成长表现相对占有,对应到具体行业方面,休闲服务、电气设备、食品饮料强势领涨,医药生物、国防军工的单月涨幅也超过了6%,商业贸易、建筑装饰、房地产表现偏弱。

根据每市平台的数据统计,截止12月30日,粤开金股组合的超额收益达60.19%。具体来看,12月金股中表现较好的是机械设备的三一重工(+12.18%)、国防军工的天箭科技(+11.44%)、非银金融的国联证券(+5.55%)。

2021年1月,粤开十大金股组合分别为大族激光(行情002008,诊股)、立讯精密(行情002475,诊股)、海康威视(行情002415,诊股)、恒立液压(行情601100,诊股)、迈瑞医疗(行情300760,诊股)、智飞生物(行情300122,诊股)、爱尔眼科(行情300015,诊股)、东方财富(行情300059,诊股)、伊利股份(行情600887,诊股)、广联达(行情002410,诊股),具体逻辑如下:

电子:大族激光(002008.SZ)。受益于5G换机进程的推进和行业景气度的回升,消费电子业务需求好于预期,目前,公司半导体行业激光类封测设备逐步获得领先客户订单、光伏行业激光设备营收高速增长、光刻机已经实现小批量销售。公司深耕激光行业,不断开发拓展细分应用领域,创造新的业务增长点,2020前三季度公司实现营收88.5亿元,同比增长27.6%,归母净利润10.2亿元,同比增长69.9%;三季度单季度实现营收36.99亿元,同比增长67.4%;归母净利润达到3.97亿元,同比增长79.8%,公司未来可期。

电子:立讯精密(002475.SZ)。在AirPods方面,根据我们对产业链的跟踪,AirPods的需求也趋于恢复。预计全球AirPods 2020年出货量约9000万只,2021年仍有望保持快速增长,立讯在2020年出货约占比65%,AirPods组装代工在2021年的收入和利润仍有望保持稳定。新动能APPle Watch方面,立讯精密也是零组件的重要供应商及其组装的主要供应商,根据调研,立讯嘉善工厂从2020H1开始至今,已经迅速增加。我们认为Watch方面将保持20pct的高度增长,同时结合立讯收购伟创从而切入iPhone组装代工业务望,公司今年有望新增数百亿元的代工营收。

电子:海康威视(002415.SZ)。2020年前三季度,公司实现实现营收420.21亿元,同比增长5.48%;归母净利润84.39亿元,同比增长5.13%;三季度单季营收177.50亿元,同比增长11.53%,营收逐季向好,实现归母净利润38.15亿元,同比增长0.12%,汇兑损失影响业绩表现。中长期来看,公司将受益于创新业务的发展,公司业绩有望得到进一步夯实。

机械设备:恒立液压(601100.SH)。公司专业生产液压元件及液压系统,产品从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造的大型综合性企业,公司为高端液压件龙头企业,国产替代趋势下市场份额提升。下游挖机行业超预期高景气,挖机油缸销量快速提升。

医药生物:迈瑞医疗(300760.SZ)。公司主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像。作为医疗器械龙头,2020年前三季度业绩亮眼,实现营收160.64亿元,同比增长29.76%,归母净利润53.63亿元,同比增长46.09%。公司产品布局免疫耗材带量采购,受政策影响较小;随着国产替代持续推进,公司份额有望进一步扩大,强者恒强。

医药生物:智飞生物(300122.SZ)。公司是我国生物制品行业龙头,2021年HPV疫苗采购金额超预期,9价HPV疫苗短期内仍将维持一家独大的垄断局面;HPV疫苗批签发量仍快速提升,供不应求;肺炎疫苗进入三期临床试验,试验顺利,肺炎疫苗有望成为2021年公司业绩的重要增长点。

医药生物:爱尔眼科(300015.SZ)。公司为眼科连锁医疗机构龙头企业,从事各类眼科疾病诊疗、手术服务与医学验光配镜。疫情冲击逐渐衰退,医院业务逐步恢复;公司“连锁发展”模式进一步下沉,不断拓展医疗网络的深度、广度和密度;全球资源衔接更加密切,相继拥有香港亚洲医疗、美国MING WANG眼科中心、东南亚ISEC Healthcare Ltd等领先的海外眼科机构等。

非银金融:东方财富(300059.SZ)。公司是国内领先的一站式互联网金融服务平台,是金融科技的核心标的。根据公司公告,2020年前三季度实现营收59.46亿元,同比增长92%;实现归母净利润33.98亿,同比增长143.66%。第三季度公司实现营收26.08亿元,同比增长137.28%;实现归母净利润15.89亿元,同比增长203.47%,公司业绩表现亮眼。公司积极布局财富生态建设,业务涵盖基金代销、证券、公募、私募等,客户粘度较高,流量变现能力较强,发展前景广阔。

食品饮料:伊利股份(600887.SH)。乳制品行业需求较为强劲,成本驱动带动部分产品涨价,量价齐升有望带动乳制品业绩进一步释放。公司为乳企龙头,品牌力、渠道基础以及产品结构等方面都具备较强的竞争优势,有望优先收益。

计算机:广联达(002410.SZ)。公司主业围绕造价+施工,其中造价业务随着转型带来的云用户数持续增加以及客单价的增长,有望将数字造价业务的上限再提升50%左右;施工业务今年前三季度受疫情影响承压,疫情好转有望使得业绩恢复。且公司发布股权激励草案,2020-2022年考核目标为净利润3.2/6.5/9.5亿元,彰显公司业绩高增长信心。

三、2021年1月市场展望:看好跨年行情逐级展开

其一,从基本面来看,当前经济复苏的态势仍在,内外需共振有望带来需求回暖,补库存周期开启,企业盈利具备改善预期,盈利驱动之下未来A股的估值提升空间有望进一步打开。

其二,从政策面来看,年底中央经济工作会议整体基调较为积极,“不急转弯”预示着财政和货币政策出现快速收紧的概率不大,后续仍将保持逐步有序退出的长期判断,政策环境具有稳定性和连续性。

其三,从外部环境来看,当前疫苗研发进程持续推进,国内外也陆续启动疫苗接种,有利于稳定市场情绪,宽松的总量政策对需求端形成提振,海外经济中长期逐步回暖的概率依旧偏大,助推A股市场情绪回暖,依旧看好市场整体震荡向上的趋势。

配置方向上,紧握顺周期、新能源、先进制造三条跨年主线。

其一,紧握复苏行情,依旧看好顺周期板块的投资机会。国内经济仍处在持续复苏的阶段,顺周期板块依旧具备支撑逻辑。大宗商品价格持续走高,供需改善带动涨价预期提升,继续看好有色、采掘等上游原材料的板块的投资机会。内外需求实现共振,补库存周期开启,带动机械、钢铁等中游制造业盈利复苏。随着经济的进一步回暖及政策的扶持,下游汽车、家电等可选消费以及服务业也将得到进一步提振,具备估值提升空间。

其二,关注新能源产业链。中央经济工作会议新增“碳达峰、碳中和”方面的关注,提出二氧化碳排放力争2030年前达到峰值,推动煤炭消费尽早达峰,大力发展新能源,新能源产业链迎来发展机遇,板块中长期将维持较高景气,重点关注光伏、风电、锂电、新能源车等板块机会。

其三,先进制造方向。在当前大国博弈和逆全球化的背景之下,关键技术领域实现自主可控已然成为提升国家竞争力的关键。在明年经济八项重点任务中,包括强化国家战略科技力量、增强产业链供应链自主可控能力,未来先进制造方向的政策红利及发展机遇可期,重点关注新基建、医药、军工等行业细分领域的国产替代投资机会。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43