2015年全球增长率为3.1%,2016年上升至3.8%

Top Neworate News的日常报 - 2015年6月1日

赛Q4拍摄卢比。334亿卢比;运营率为9%

在较差的Q4收益后,IL&FS工程将13%翻滚

浪涌,然后缩小;从kg-d6中产生23 mmscmd的麦克风发现

25个以利率削减太少太晚了:assocham.

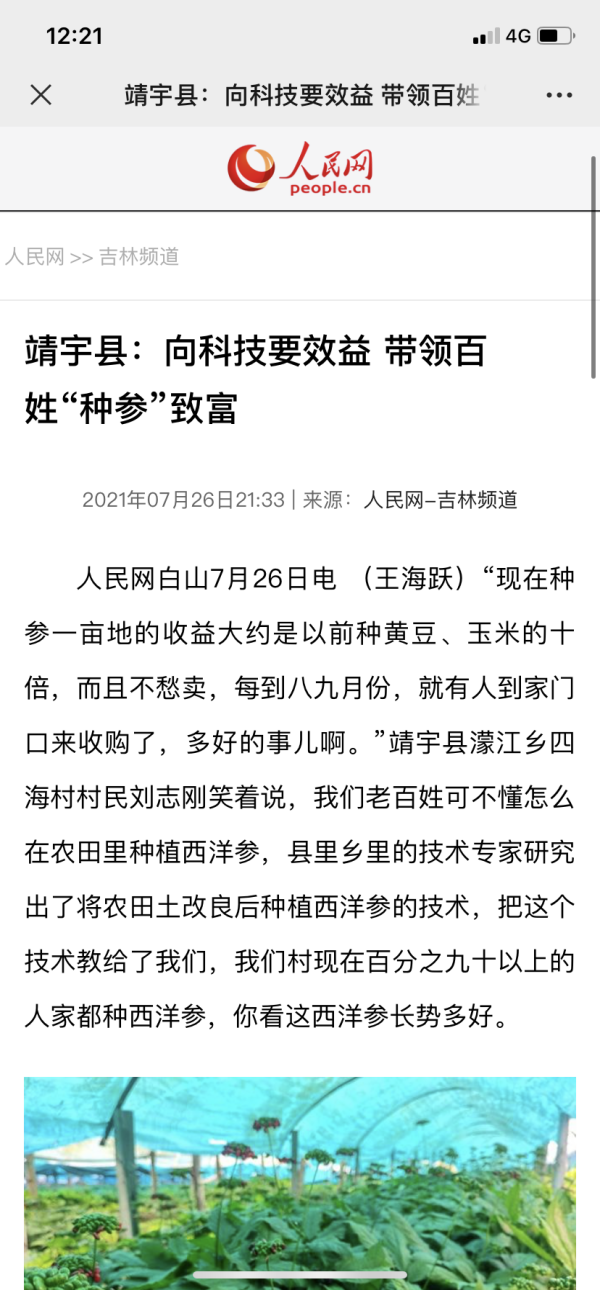

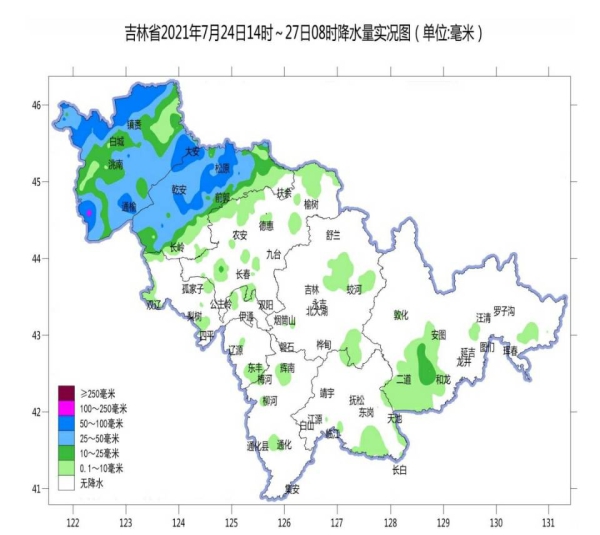

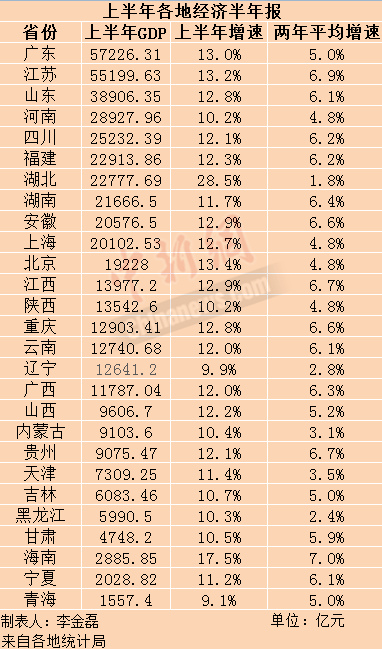

吉林省上半年贷款新增1426.92亿元 住房消费贷款同比增长12.1%

炒作“实验室泄漏论”的美国,何不先开放德特里克堡实验室?

今日热榜丨烂尾28年!长春南湖“船楼”重启施工 一男子2600元买到“纸壳鞋”

长春南湖“船楼”烂尾28年再动工?官方:能否顺利动工还要等质检结果!

建党百年庆华诞 振兴发展看吉林丨近万人与中国吉林网直播镜头一同“云”游长白山

暖心:他乡“豫”故知

国网长春供电公司刘洋:抗洪救灾越是关键的时刻越要冲在前

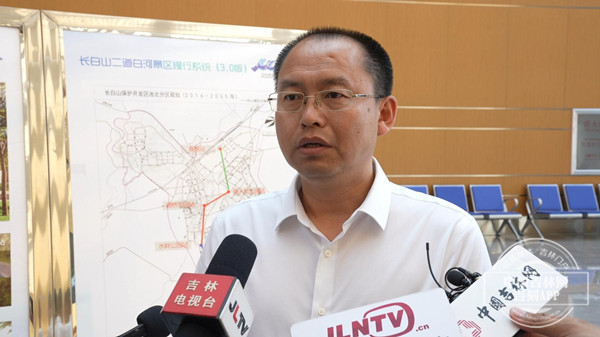

建党百年庆华诞 振兴发展看吉林丨二道白河到长白山景区仅需50分钟 打造“大长白山”概念

环球深观察丨溯源美国:“实验室泄漏论”死灰复燃为哪般?

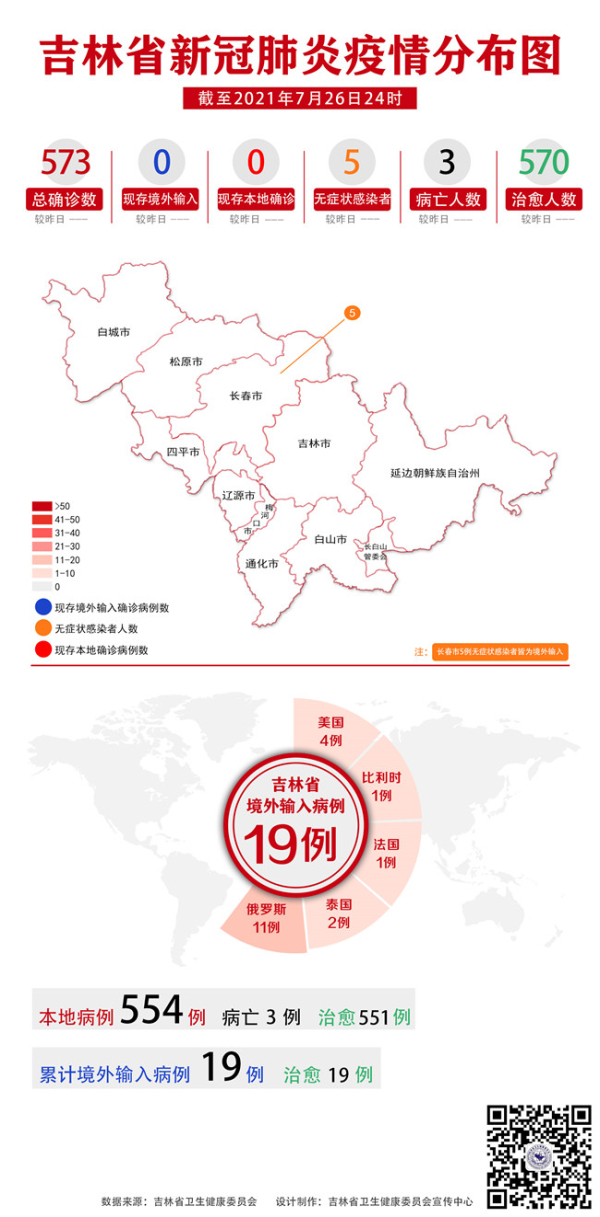

吉林省卫生健康委关于新型冠状病毒肺炎疫情情况通报(2021年7月28日公布)

网络大V“吉林江边跐溜坡”解析中国女排两连败:多给女排姑娘一点时间

创新设计“变堵为疏” 长城汽车大禹电池“真金不怕火炼”

连续驾驶8小时 疲劳驾驶太危险

通化机场分公司:真情服务出实招 携手联动求实效

长春解放大路改造后“颜值”爆棚 小伙伴们去打卡吧

司机高速公路上多次抛空瓶 被系统抓拍

长春机场完善航站楼内标识 确保旅客顺畅出行

收费站遇迷路老人 高速公安护送其回家

助推长春文化经济发展 中国民营文化产业商会长春行系列活动启动

雀巢后,食品安全调节器转向凯洛格和海因斯

在较差的Q4收益后,IL&FS工程将13%翻滚

Zee Entertainment对FY16的11-12%增长击败行业估计数:Punit Goenka.

INFOSYS对2015-16次会议充满信量的收入指引:锡卡

Nifty Logs 2015年的第二个月

印度变压器行业:稳定的展望与少数复兴迹象

亚洲流动性应力指数在5月24%稳定:穆迪

Adag Stocks Log Remough损失,52周低

「S.L.A.N.×ZAOX」可持续生活从“衣”开始

rbi率切割,一个卓越的举动,但需要更多:rajesh prajapati.

AURIONPRO FY15总收入增长14%

Nifty Logs 2015年的第二个月

L&T袋价值价值卢比。10.99bn.

PE资金,Lafarge India资产种族的水泥专业:举报

在较差的Q4收益后,IL&FS工程将13%翻滚

uttarakhand后雀巢倾斜3%以测试样品

RCOM计划投资卢比。2000亿卢比:举报

Opto电路Q4净利润在卢比。8.32亿卢比

在橡胶价格上徒步后,轮胎股票持续压力

Cipla获得了美国FDA NOD的儿科洛诺维尔和Ritonavir口腔颗粒

非法流出与人类发展较低的强烈相关性

在Cairn印度的TSMHL转移股权后,Vedanta下降

从阳性到负面的速度下降3.5%

新华国际时评:美方在病毒溯源上“带节奏”极不负责

马克龙:法国60%人口已接种第一剂新冠疫苗

据ISECD“的最新经济前景,全球增长将逐步加强其危机前趋势率,因为活动变得更加均匀地分享,并且整体外部不平衡比2007年的持续时间较低,而且最新的经济前景。劳动

据ISECD“的最新经济前景,全球增长将逐步加强其危机前趋势率,因为活动变得更加均匀地分享,并且整体外部不平衡比2007年的持续时间较低,而且最新的经济前景。劳动力市场在先进的经济体中逐渐愈合,缩小的风险已经回去了

。但是全球经济可以表现为只能实现混乱的“B-minus”等级。2015年第一季度的全球增长比危机以来的任何季度较弱。尽管这种柔软性被视为暂时性,但生产力增长继续失望,反映了一部分不断的商业投资,这些商业投资削弱了

新技术的蔓延。许多经济体的兴建投资正在妨碍消费,工作创造和工资增加,而侵蚀长期可持续

增长的前景。“全球经济预计加强,但复苏速度仍然疲软,投资尚未起飞”经合组织秘书长天使Gurría说。“未能引发强劲,可持续增长在失去的工作方面具有非常实际的成本,在发达经济体中停滞不前的生活水平,在一些新兴经济体中不那么蓬勃发展,几乎

无处不在。”前景表示资本支出的增加需要将经济推向更高的增长路径。对于政策制定者,将投资转化为持续增长,也需要关注低工资工人,并解决教育不平等不等行为的后果,这是较长阶段的关键因素。经合

组织在3.1%中看到全球增长率为3.1% 2015年,2016年上升至3.8%。在2014年11月之前的前景中,这不到3.6%和3.9%,主要是由于2015年第一季度看到的意外弱点。预计全球增长预计将于2015年和2016年度,由于低油价,广泛的货币宽松和在主要经济体中的财政整合减少。

组织在3.1%中看到全球增长率为3.1% 2015年,2016年上升至3.8%。在2014年11月之前的前景中,这不到3.6%和3.9%,主要是由于2015年第一季度看到的意外弱点。预计全球增长预计将于2015年和2016年度,由于低油价,广泛的货币宽松和在主要经济体中的财政整合减少。在2015年的GDP增长中预计将增加2.0%和2016年的2.8% ,2014年11月的向下修订,今年11%的预测为3.1%和2016年3.0%。虽然2015年初的较强的美元和恶劣的天气称为增长,但失业率继续下降。支持性货币政策和较低的油价应继续

提高需求。预计欧元区的需求预计将在今年的投影中增加1.4%,超过2015年预测的预测超过预测,2015年的预测为1.1%。百分比2016年。欧洲央行的大多数人的货币宽松宽松的欧元兑换欧元的大量贬值,这应该加强暂停的积极需求效应,

并在2015年的增长下降0.7%(与之前的前景中的0.8%)和2016年的1.4%(1.0%以前)。较低的油价,反映越来越弱的出口和实际工资增益的出口是推动康

复的因素之一。中国,2015年GDP增长预测已被修改为6.8%,从11月前景的7.1%下降到6.7% 2016年6.9%。减速反映了中国经济正在进行的重组,因为服务取代了制造业和房地产投资,因为

2015年印度的主要驾驶员预计将保持强大稳定(7.3%)和2016年(7.4%)。俄罗斯和巴西的经济衰退预计将在2016年促进低低但积极的增长。“从

”B-minus“等级转向”A“,意味着促进投资,以创造就业机会并刺激消费”,经合组织首席经济学家凯瑟琳曼。“这意味着建立了结构性政策,提高了生产力,并鼓励竞争市场作为包装的一部分,将货币和财政政策结合在一起,以实现充足的需求增长和减少政策不确定性。”

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

槟榔替代品面世啦,提神宝无渣槟榔,让你口腔无忧!

2021-06-11 10:33:21

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06