德里国际机场PTE分配了“BB”评分,稳定的展望:标准普尔

政府颁布矿山和矿产(制定和监管)(修订)条例,2015年

罗尼螺丝瓦拉分配了卢比。100 CR在高等教育中建立在线公司

是银行董事会批准建立资产管理业务;储量4%

Bajaj Corp在强大的Q3展示上飙升

Bajaj Corp在结果之前提前1%

ITC,金属包拉下Sensex,漂亮

1400万亿电子伏特 我国科学家观测到迄今最高能量光子

长春市生态环境局榆树市分局、长春新区分局持续开展柴油货车排气联合执法检查

安徽合肥:暂时关闭中风险地区非生活必需文体休闲娱乐场所

安徽合肥最新通知!线上线下销售退烧药等要实名登记

从零起步到规模近40万亿 数字经济折射中国高质量发展印记

长春市生态环境局经开分局配合属地执法部门开展餐饮油烟污染专项治理行动

大连:安徽病例在大连密切接触者核酸检测均为阴性

第一周就有8家违法企业被查!四川开展夏季臭氧污染防控执法专项行动

月薪期望值低于疫情前 应届生求职“求稳”心态更强?

落实落细疫情防控 疫苗接种加快推进

台湾新增206例本土新冠肺炎确诊病例 病床吃紧

“四个一”强化大投保理念 1.8亿A股投资者保护力度再升级

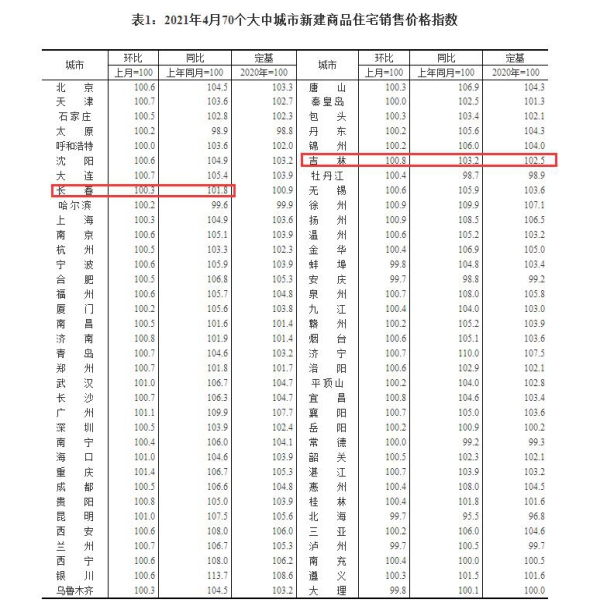

4月70城房价数据出炉 长春新建商品住宅销售价格环比上涨0.3%

武汉铁路局回应女子殴打列车长:移交警方处理,列车长正就医

超八成大学生支持高校开设理财课

记者调查网络直播"打赏"乱象 专家的评论触目惊心

任南琪院士受聘任长春海绵城市建设工作首席专家顾问

解读4月房价数据:商品住宅销售价格涨幅稳中略升

1-4月份国内原油产量同比增长1.9% 进口由升转降

我们预计会有两个率为25bps:渣打标准

在结果之前,Indusind银行增加了2%

UBI通过降低基本率来增加学分的正确时间:p srinivas.

铁路的安全意味着数百万旅行人的安全性:Suresh Prabhu.

RBI率切割表明利率下降:kpmg.

NIIT Tech预计秩序摄入量和未来的交易:Sudhir Chaturvedi

Airasia印度尼西亚航班QZ 8501根据2015年1月10日更新

sensex rallies 800点...漂亮击中8,500级

Clariant获得瑞典脱冰专家Aerochem AB

BPCL在支本计划上获得1%

政府。批准卢比。568 CR在接下来的三个YRS中发出土壤保健卡:农业部长

TCS库存下降2%Q3结果

Jayant Sinha推出了“CFO委员会”毕马威和首席财务官印度倡议

RBI削减仓库费率:Parsvnath开发人员欢迎移动

印度人在经济中最积极的印度人:DSP Blackrock印度投资者脉冲调查

2015年不会改变的五个数据趋势

IIP在11月份击中5个月高3.8%

政府修改反吸烟法;在焦点中的香烟

塔沃森扩展到员工在印度经纪人经纪人

保险公司可以在推动者公司中持有5%

持久的系统考虑发行奖金股份的提案

Puravankara项目联合董事总经理Ashish Puravankara

德里法院酒吧Cipla销售诺华呼吸药的副本:举报

护送推出印度的第一个防升拖拉机

标准贸易差饷地面评分服务今天表示,它已将其“BB”的长期企业信用评级分配给印度的机场运营商德里国际机场PTE。(拨号)。前景是稳定的。我们还将我们的“BB”的长期问题评级分配给公司的拟议美元计价的高级担保票据。“

评分反映了我们的期望,即未来18个月的拨号”的现金流量就会疲弱,因为关税是关税重新设置,“标准贸易商的信用分析师Mehul Sukkawala表示。“此外,该公司可能会在亚太地区的其他地方接触到更高的监管风险。尽管如此,我们相信拨打市场地位和运营效

率是好的。“拨打金融地位将在2016财年(2016年3月31日)从目前的健康层面削弱,一旦第二次监管期生效。机场经济监管机构可能会根据第一关税令的原则显着降低关税,从2015年4月1日起生效。下降反映了在两年内(2014年4月至2014年3月至2014年4月)下恢复成本所需的高关税。为了抵消收入下降,表盘旨在显着提高商业物业发展的租

赁收入。由于关税制定框架定义,因此,印度的延迟推出印度的调度风险。监管机构的第一个关税命令被设定为2014年3月31日到期,但延长至2014年10月31日,然后直到2015年1月31日,由于延迟确定第二次监管期的关税( 2014年4月至2019年3月)。该监管机构于2009年形成

。澳大利亚机场的调高度风险要低得多,例如,监管制度是完善的,偏手。尽管如此,与澳大利亚机场不同,拨号“S的关税制定机制包括”真正的“机制,如果实际绩效(如乘客编号)低于预期,该公司将被赔偿。拨打透明的关税确定机制的福利,与印度政府协议中概述的原则

概述了作为德里机场的运营商的市场地位良好,这是印度最大的和北部地区的主要机场。该公司还似乎具有足够的身份,直到至少2022年。它具有进一步扩展和同时操作两个跑道的范围。我们预计乘客交通在未来三年内在未来三年内增加7%-8%,而在未来三年内,在不需要本公司明显增加其资本支出。拨号也增加了2010财年每股乘客的转运乘客的份额到2014财年近20%。“我们预计

在航空业务中拨打的收入集中,将在目前水平下减少未来两年约70%。我们预计该改善将受到商业物业发展的增长的推动。表盘对良好的操作效率具有良好的性能,如适当的偏离和行李周转时间。尽管如此,该公司接触到印度航空公司的弱信誉概况。其盈利能力也可能保持薄弱,因为它需要与印度机场权威分享约45.99%的收入(AAI)。“拨号”的主要股东GMR基础

设施有限公司的物质较弱的信誉概况,不太可能是负面的在我们看来,影响拨号“的信用档案。GMR基础设施的控制策略和现金流量的能力在AAI的股东协议和AAI的运作,管理和发展协议下受到严重限制。AAI在拨号中有26%的股权,参加董事会层面,并需要批准战略或相关党交易的任何变更。我

们评估拨盘作为政府相关的实体(GRE),并看到“中等”的可能性政府在遇险时支持。然而,我们不考虑公司的GRE地位的任何支持,因为我们不指望财政支持将及时。“稳

定的前景反映了我们认为拨打”房产租赁收入将锻炼公司“的弱现金减薪后的流量充足,使FFO与债务的比率将在2017财年达到10%以上,“Sukkawala先生说。我们可以降低评级:

我们预计拨打“S来自运营(FFO)的资金比例”债务,持续时间为8%,因为:(1)监管机构的关税orderis不符合我们的期望;(2)该公司在完成其商业地产开发的第二阶段面临的重要内容;或(3)其租金收入明显低于我们预期的。我们相信监管环境比我们预期的更弱,导致公司经营业绩中的显着不确定性和波动性; ORGMR基础设施对表盘的策略或现金流具有重要的负面影响。我们可能会在一致的基础上拨打“S FFO现金利息覆盖率来提高评级。我们相信这将取决于公司完成其三阶段商业地产开发的能力。升级还会排除较弱的监管环境。

评分反映了我们的期望,即未来18个月的拨号”的现金流量就会疲弱,因为关税是关税重新设置,“标准贸易商的信用分析师Mehul Sukkawala表示。“此外,该公司可能会在亚太地区的其他地方接触到更高的监管风险。尽管如此,我们相信拨打市场地位和运营效

率是好的。“拨打金融地位将在2016财年(2016年3月31日)从目前的健康层面削弱,一旦第二次监管期生效。机场经济监管机构可能会根据第一关税令的原则显着降低关税,从2015年4月1日起生效。下降反映了在两年内(2014年4月至2014年3月至2014年4月)下恢复成本所需的高关税。为了抵消收入下降,表盘旨在显着提高商业物业发展的租

赁收入。由于关税制定框架定义,因此,印度的延迟推出印度的调度风险。监管机构的第一个关税命令被设定为2014年3月31日到期,但延长至2014年10月31日,然后直到2015年1月31日,由于延迟确定第二次监管期的关税( 2014年4月至2019年3月)。该监管机构于2009年形成

。澳大利亚机场的调高度风险要低得多,例如,监管制度是完善的,偏手。尽管如此,与澳大利亚机场不同,拨号“S的关税制定机制包括”真正的“机制,如果实际绩效(如乘客编号)低于预期,该公司将被赔偿。拨打透明的关税确定机制的福利,与印度政府协议中概述的原则

概述了作为德里机场的运营商的市场地位良好,这是印度最大的和北部地区的主要机场。该公司还似乎具有足够的身份,直到至少2022年。它具有进一步扩展和同时操作两个跑道的范围。我们预计乘客交通在未来三年内在未来三年内增加7%-8%,而在未来三年内,在不需要本公司明显增加其资本支出。拨号也增加了2010财年每股乘客的转运乘客的份额到2014财年近20%。“我们预计

在航空业务中拨打的收入集中,将在目前水平下减少未来两年约70%。我们预计该改善将受到商业物业发展的增长的推动。表盘对良好的操作效率具有良好的性能,如适当的偏离和行李周转时间。尽管如此,该公司接触到印度航空公司的弱信誉概况。其盈利能力也可能保持薄弱,因为它需要与印度机场权威分享约45.99%的收入(AAI)。“拨号”的主要股东GMR基础

设施有限公司的物质较弱的信誉概况,不太可能是负面的在我们看来,影响拨号“的信用档案。GMR基础设施的控制策略和现金流量的能力在AAI的股东协议和AAI的运作,管理和发展协议下受到严重限制。AAI在拨号中有26%的股权,参加董事会层面,并需要批准战略或相关党交易的任何变更。我

们评估拨盘作为政府相关的实体(GRE),并看到“中等”的可能性政府在遇险时支持。然而,我们不考虑公司的GRE地位的任何支持,因为我们不指望财政支持将及时。“稳

定的前景反映了我们认为拨打”房产租赁收入将锻炼公司“的弱现金减薪后的流量充足,使FFO与债务的比率将在2017财年达到10%以上,“Sukkawala先生说。我们可以降低评级:

我们预计拨打“S来自运营(FFO)的资金比例”债务,持续时间为8%,因为:(1)监管机构的关税orderis不符合我们的期望;(2)该公司在完成其商业地产开发的第二阶段面临的重要内容;或(3)其租金收入明显低于我们预期的。我们相信监管环境比我们预期的更弱,导致公司经营业绩中的显着不确定性和波动性; ORGMR基础设施对表盘的策略或现金流具有重要的负面影响。我们可能会在一致的基础上拨打“S FFO现金利息覆盖率来提高评级。我们相信这将取决于公司完成其三阶段商业地产开发的能力。升级还会排除较弱的监管环境。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06

-

日本将破例重启三座高龄核电站机组 运行时间超40年

2021-04-23 17:47:02