Modi政府的影响逐渐消失:Andrew Freris,Ecognisis顾问

Fedders Lloyd缩小了Q3性能

jain灌溉股票飙升16%的季度收益

Sidex在收益之前6%

印度在线奢侈品市场到2016年触及35亿美元:assocham研究

最高经济的日益日报 - 2015年5月11日

Star Union Dai-Ichi人寿保险推出了保证的收入计划

MCX与ITM机构群体进入谅解备忘录

SKS小额信贷库存下降4%

Alibaba.com帮助中小企业与贸易保证的跨境贸易建立信任

静电钢坍塌随着Q4损失扩大

印度休谟管道股票刺激3%

Spicejet的庆祝活动!票价以卢比开始。1010

Top Corporate News的日期 - 2015年5月11日

对于银行,今年没有来自糟糕贷款的呼吸:克里尔

菲利普斯炭黑说越南项目正在进行中

充分激发女性科技人才创新活力——解读《支持女性科技人才在科技创新中发挥更大作用的若干措施》

英国顶级金融机构董事会女性占比增至三分之一

云南省新增本土新冠肺炎确诊病例8例

日发电、用电均创历史新高,迎峰度夏用电如何保障?

人手不足 英国允许已打疫苗的医护人员“密接”后继续工作

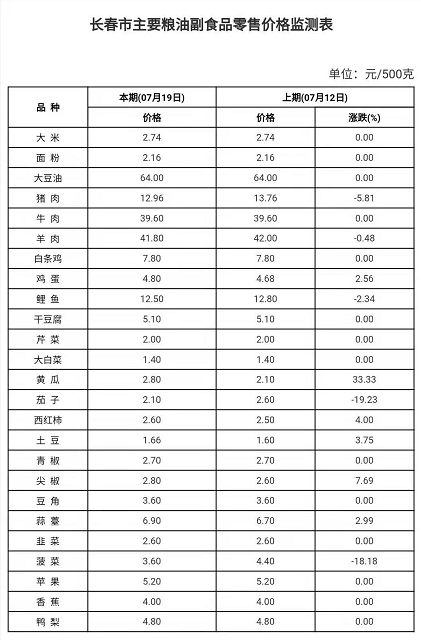

连月下跌为哪般?——猪肉价格“五问”

Shivam Autotech集会了15%的奖金计划

FIPB在5月28日考虑47个外国直接投资申请

在rajya sabha的fm语句与fiis上的垫子有关

Radha Madhav在Q4转机上篮板篮板

美国父子因助戈恩出逃在东京获刑

印度银行业:新兴挑战和前进

吉林省卫生健康委关于新型冠状病毒肺炎疫情情况通报(2021年7月20日公布)

国家税务总局宽城区局:助企扶贫再添力 惠民办税更贴心

GST:GOVT表格选择Rajya Sabha成员的专员

科技部等十三部门印发文件 进一步激发女性科技人才创新活力

洪灾遇难者众 德国气象预警系统受质疑

Adani Power Slips 3%的差Q4显示

穆迪:亚洲流动性应力指数在4月份仍持续24.0%

HC在萨蒂扬案中听到Tech Mahindra Plea:最高法院

印度银行业:新兴挑战和前进

IGL在天然气价格上涨3%的涨幅

SEBI咨询委员会提出“遵守或解释”代码的AMCS

季风将于今年按时击中喀拉拉邦:童子

Fortis完成了Radlink-Asia及其子公司对富勒顿医疗保健小组的撤资

LIC的第一年的优质收入在2015财年下降至69%

非金融亚太公司的信贷趋势面临负面压力:穆迪

在NSE上市后,Lycos击中了5%的上路

雀巢印度集会稳定Q4结果

金属和采矿通讯:5月04日至2015年08日

基础设施通讯 - 2015年5月04日至08年,2015年

穆迪改变了Genpact的前景

Ador Welding暂停Chennai植物的制造业活动

韩国总统府:文在寅不会在东京奥运会期间访日

在与Andrew Freris的谈话中,CEO,Ecogniss咨询,经济时报的经济时期寻求有关全球抛售背后的因素的细节。FRERIS驳回了全球资产卖出的想法是由于昂贵的股权估值。他推出了各种全球指标的前瞻性价格盈利比率,从尼克基,欧元stoxx 50到sensex都在13-16之间传播,即在较高的一面,但不贵..为

什么fiis是不相识的印

度故事?转向印度,Freris说,最近来自该国的FIIS流出是由于缺乏改革交付。他补充说,由于Modi政府掌权,因此在过去一年里有零行动。这意味着,这最终在市场情绪中显示出来。利率削减是印度唯一的积极活动,但投资者因衰落的褪色效应而停止购买。从衰

度故事?转向印度,Freris说,最近来自该国的FIIS流出是由于缺乏改革交付。他补充说,由于Modi政府掌权,因此在过去一年里有零行动。这意味着,这最终在市场情绪中显示出来。利率削减是印度唯一的积极活动,但投资者因衰落的褪色效应而停止购买。从衰

落的效果导致州才能说明进一步的速度削减可以提高市场情绪;然而,油价上涨和气氛不支持它。同时与中国比较印度,弗里斯表示,印度的前瞻性价格盈利比率为15.5,反对中国的16.5。然而,这两个数字的主要区别是印度市场在日期下降后仍然昂贵,但中国市场表现得非常良好。三国经济学

射击观

察到中国和俄罗斯都不是商品驱动的市场。他澄清了俄罗斯主要依赖于石油,这在中国不是商品驱动的经济之中,这继续持续压力。鉴于此,FRERIS并不对任何经济体看涨。另一方面

,他评论了巴西出口大豆,小麦,铁矿石和玉米。因此,其恢复取决于其出口,其中大豆和小麦预计将留在压力下。

什么fiis是不相识的印

度故事?转向印度,Freris说,最近来自该国的FIIS流出是由于缺乏改革交付。他补充说,由于Modi政府掌权,因此在过去一年里有零行动。这意味着,这最终在市场情绪中显示出来。利率削减是印度唯一的积极活动,但投资者因衰落的褪色效应而停止购买。从衰落的效果导致州才能说明进一步的速度削减可以提高市场情绪;然而,油价上涨和气氛不支持它。同时与中国比较印度,弗里斯表示,印度的前瞻性价格盈利比率为15.5,反对中国的16.5。然而,这两个数字的主要区别是印度市场在日期下降后仍然昂贵,但中国市场表现得非常良好。三国经济学

射击观

察到中国和俄罗斯都不是商品驱动的市场。他澄清了俄罗斯主要依赖于石油,这在中国不是商品驱动的经济之中,这继续持续压力。鉴于此,FRERIS并不对任何经济体看涨。另一方面

,他评论了巴西出口大豆,小麦,铁矿石和玉米。因此,其恢复取决于其出口,其中大豆和小麦预计将留在压力下。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

槟榔替代品面世啦,提神宝无渣槟榔,让你口腔无忧!

2021-06-11 10:33:21

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06