Q2-FY15的GDP增长高于预期为5.3%:护理评级报告

重要预警!吉林人快查收

“阅HUI长图·悦享未来” 长春市图书馆举办品牌发布会

吉林省举行企业高层次人才“吉享卡”职称证书颁发仪式

北国江城的“数字转身”:工业更高效 城市更智能

白城市顺阳民族工艺品草编专业合作社被授予“2020年度全国版权示范单位”称号

关注残疾人阅读,2021年书香吉林阅读季系列活动启动

长春市卫健委启动春季爱国卫生月活动

TikTok在英国面临集体诉讼,或被罚数十亿英镑

单日新增病例破全球纪录!印度疫情为何惊醒世界?

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

英国接种阿斯利康疫苗后死于血栓者升至32人

斯洛伐克驱逐3名俄外交人员,俄罗斯:将作出回应

最新研究:两名女性接种mRNA疫苗后感染新冠

日本将破例重启三座高龄核电站机组 运行时间超40年

10万平方米!中国高等教育博览会将迎来多个“历届之最”

重庆出台23条措施支持制造业高质量发展

那些“少儿不宜”的童书,为什么还在卖?

吉林大学研制全新的柔软固态锂空气电池 遭暴力破坏后仍可使用

送图书去漂流 吉林省图书馆第四届换书大集开集

热榜丨长春新区家长看过来!新建小区划分学区涉及7所学校!

贵州出台15项措施促进专利技术转化

5800元买平板?学生是“树苗”不是“韭菜”

叙利亚通过COVAX计划接收20.3万剂新冠疫苗

交通运输部:下决心改善货车司机从业环境

综合消息:发展中国家领导人呼吁发达国家为应对气候变化提供更多支持

美国国会众议院通过赋予首都华盛顿特区州权法案

河北南水北调受水区城市将全用上长江水

2021年我国煤炭消费比重将下降到56%以下

“专利泡沫”何其多,亟须规范提质量

东京奥运会举行疫情以来的首次公开测试赛

“彩云”之上的“跨省通办” 西南五省区市这些政务服务将实现跨区域办理

吉林人请注意!银保监会发布风险提示 警惕明星代言金融产品

亚泰中超首胜后主帅依旧“找不足” 陈洋:我对最后时刻的丢球很不满意

东京奥组委:东京奥运会正进入筹备的最后阶段

课后服务,家长们最关心什么

长春黑土保护“进行曲”:土地“肥”起来农民富起来

清华大学成立集成电路学院

吉林省版权局发布2020年度全省侵权盗版典型案件

“大厂”笔试找枪手,别为offer丢了诚信

北京开启房地产市场专项整治:从严惩处机构炒作学区房等问题

印度日增新冠确诊病例数超30万再创新高

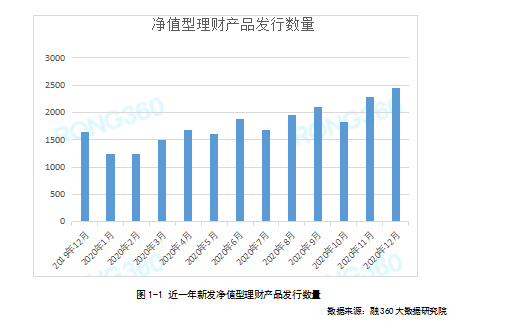

净值型理财产品发行量共6620只 1万元起购净值型产品占比87.47%

拜登将亲赴北约峰会讨论对抗中俄挑战

华盛顿特区为何想成为美国第51个州?

印度,全面失控!

文在寅催拜登直接接触金正恩

詹姆斯推文引发“批评潮”,特朗普也出来说话了

激发企业发展活力 多部门政策“再扶一程”

吉林省生态环境厅“服务企业周”活动正在进行时

随着季度2015财年的GDP增长,在5.3%(Y-O-Y)击败市场预期达到5%的令人愉快的惊喜。第二季度政府支出,支持GDP增长,将其高于上一财年相应季度的5.2%的GDP增长率。然而,Q1 FY15水平的减速,GDP增长率为5.7%。对于H1 FY15,GDP增长记录在5.5%的VIS

- ? - 在FY14的同期4.9%。GDP P相对于去年的相应季度几

乎没有变化;然而,这里是本季度增长组成的显着变化。七季度,Q2财政年季度的零增长,比较的速

度下降的增长组成的显着变化。在广泛的行业,“电力,天然气和电力,天然气和供水“在上一财会的相应季度下降了8.7%的增长率为8.7%。”建设“在2015财年(Q1 FY15中的4.8%)中录制了4.6%的温和增长率为4.6%,符合9.8水泥生产的增长率和成品钢消耗量的0.3%的增长,这是建设部门的关键指标。“社区,社会和个人服务”在2015财年第21财年至955财年至9.65季度记录了3.6%的急剧增加。在上季度招致的高政府支出支持该部门在2015年第25季度举行的

强劲增长。汤姆2014年第21季度季度的5%至3.2%的兴衰,从2015财年的3.2%下降。在鉴于去年的PS同期。它在2015年第29季度(第1季度13财年1.3%)录得0.1%)。服务,“金融,保险,房地产和商业服务”,虽然高9.5%,但第29季度的季度较低(10.4%) )。优化

阵列抗 议消费量随着GDP的百分比几乎是平坦的,而去年水平为57.8%。对于H1 FY15,该比率也与H1 FY14中的58.3%的变化发生在58.3%.Government支出在2015财年第21季度的11.1%上升至11.7%。这在本季度的“社区,社会和个人服务”行业中的较高增长中也捕获。这一点在最近报告的高政府支出中重申,这已转化为财政赤字目标的83%的财政赤字目标。普罗斯固定资本形成在2015财年的第2季度(第14季度季度第14季度29.9%)放缓至28.3%(29.9%)和H1 FY15,P 28.5%较低,在2014财年的相应期间,29.3%。贵重物品支出从14财年的1.6%下降到2015财年的1.6%至1.1%,但第四季度举行的措施明显高于0.7%,从而禁止禁止黄金出口的禁

议消费量随着GDP的百分比几乎是平坦的,而去年水平为57.8%。对于H1 FY15,该比率也与H1 FY14中的58.3%的变化发生在58.3%.Government支出在2015财年第21季度的11.1%上升至11.7%。这在本季度的“社区,社会和个人服务”行业中的较高增长中也捕获。这一点在最近报告的高政府支出中重申,这已转化为财政赤字目标的83%的财政赤字目标。普罗斯固定资本形成在2015财年的第2季度(第14季度季度第14季度29.9%)放缓至28.3%(29.9%)和H1 FY15,P 28.5%较低,在2014财年的相应期间,29.3%。贵重物品支出从14财年的1.6%下降到2015财年的1.6%至1.1%,但第四季度举行的措施明显高于0.7%,从而禁止禁止黄金出口的禁

令。上半年H1

FY15Growth的增长2015财年由高政府支出驱动,导致“社区,社会和个人服务”部门的急剧增长。“农业”和“金融,保险,房地产和商业服务”在年前的水平上录制了增长,而“采矿和采石”,“制造”,“电力,燃气,供水”,“建设”,“贸易,酒店,运输和

沟通“

看到了一种改善。我们认为国内经济比2015年第2季度的预期表现得更好,但必须指出的是,这在很大程度上是由于高等政府支出,这一事实将被逆转在H2 FY15,鉴于政府已经触及其财政赤字目标的83%:

护理评级

“报告”,在2015财年出现5%以上的健康增长,经济将不得不在

三个行业,特别是在工业和服务方面,鉴于已经考虑到较低的农业增长今年是由于斯内尔森的扰乱。由于财政赤字的限制,政府将无法提供推动。我们保留了今年5.2-5.5%的增长预测。

- ? - 在FY14的同期4.9%。GDP P相对于去年的相应季度几

乎没有变化;然而,这里是本季度增长组成的显着变化。七季度,Q2财政年季度的零增长,比较的速

度下降的增长组成的显着变化。在广泛的行业,“电力,天然气和电力,天然气和供水“在上一财会的相应季度下降了8.7%的增长率为8.7%。”建设“在2015财年(Q1 FY15中的4.8%)中录制了4.6%的温和增长率为4.6%,符合9.8水泥生产的增长率和成品钢消耗量的0.3%的增长,这是建设部门的关键指标。“社区,社会和个人服务”在2015财年第21财年至955财年至9.65季度记录了3.6%的急剧增加。在上季度招致的高政府支出支持该部门在2015年第25季度举行的

强劲增长。汤姆2014年第21季度季度的5%至3.2%的兴衰,从2015财年的3.2%下降。在鉴于去年的PS同期。它在2015年第29季度(第1季度13财年1.3%)录得0.1%)。服务,“金融,保险,房地产和商业服务”,虽然高9.5%,但第29季度的季度较低(10.4%) )。优化

阵列抗

议消费量随着GDP的百分比几乎是平坦的,而去年水平为57.8%。对于H1 FY15,该比率也与H1 FY14中的58.3%的变化发生在58.3%.Government支出在2015财年第21季度的11.1%上升至11.7%。这在本季度的“社区,社会和个人服务”行业中的较高增长中也捕获。这一点在最近报告的高政府支出中重申,这已转化为财政赤字目标的83%的财政赤字目标。普罗斯固定资本形成在2015财年的第2季度(第14季度季度第14季度29.9%)放缓至28.3%(29.9%)和H1 FY15,P 28.5%较低,在2014财年的相应期间,29.3%。贵重物品支出从14财年的1.6%下降到2015财年的1.6%至1.1%,但第四季度举行的措施明显高于0.7%,从而禁止禁止黄金出口的禁令。上半年H1

FY15Growth的增长2015财年由高政府支出驱动,导致“社区,社会和个人服务”部门的急剧增长。“农业”和“金融,保险,房地产和商业服务”在年前的水平上录制了增长,而“采矿和采石”,“制造”,“电力,燃气,供水”,“建设”,“贸易,酒店,运输和

沟通“

看到了一种改善。我们认为国内经济比2015年第2季度的预期表现得更好,但必须指出的是,这在很大程度上是由于高等政府支出,这一事实将被逆转在H2 FY15,鉴于政府已经触及其财政赤字目标的83%:

护理评级

“报告”,在2015财年出现5%以上的健康增长,经济将不得不在

三个行业,特别是在工业和服务方面,鉴于已经考虑到较低的农业增长今年是由于斯内尔森的扰乱。由于财政赤字的限制,政府将无法提供推动。我们保留了今年5.2-5.5%的增长预测。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06

-

日本将破例重启三座高龄核电站机组 运行时间超40年

2021-04-23 17:47:02