资本仍然是印度国家银行的挑战:惠誉

Apollo医院澄清了Karnataka的投资报告

SG GSC宣布第五版印度人才奖学金计划

纵论天下|“人们现在只能靠自己了”,印度疫情啥时候是个头?

综合消息:又有多国发现印度报告的变异新冠病毒感染病例

国务院教育督导办:加强中小学生作业、手机、体质等五项管理

国家卫健委:10日新增确诊病例14例 均为境外输入

国家禁毒办通报将整类合成大麻素类物质列入管制目录

以色列轰炸加沙地带 巴勒斯坦方面20人死亡

揭开更多奥秘!嫦娥六号将为建月球科研站探路

国家发展改革委:将从降低税费负担等8方面降低实体经济成本

美国不负责任从阿富汗撤军恶果初显

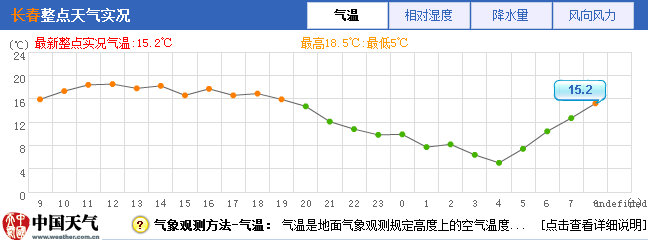

直线回升!长春市11日最高气温23℃

卡塔尔埃米尔访问沙特

我是共产党员丨长春光机所研究员王绍举:身为党员,使命在肩!

最新调查显示:近六成日本民众希望取消东京奥运会

中国足协公布世预赛国足集训名单 武磊回归,谭龙无缘

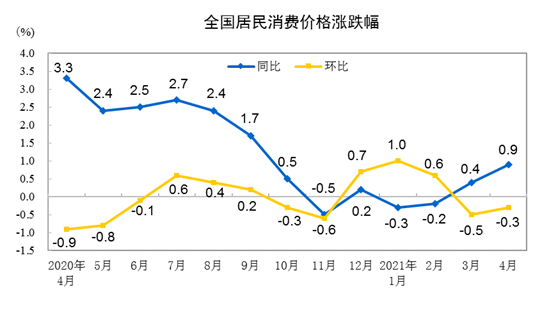

国家统计局:4月份居民消费价格同比上涨0.9%

澳大利亚为考拉接种预防衣原体感染疫苗

2021年4月份CPI总体平稳 PPI环比涨幅回落

七名前锋四个门将 这真的就是中国男足能拿得出手的“最大牌面”了吗?

纽约市约750具新冠患者遗体仍停放在冷藏车内

PNB提前刺激股票分裂前

Edelweiss Tokio Life推出'Edelweiss Tokio Life - Mylife +'

缺险人寿保险希望保险条例草案在冬季会议通过

NSE&BSE的智力列表

Hiren Gada,Shemaroo Entertainment Ltd导演

价格主要取决于国内消费要求:nmdc.

FMCG通讯 - 2014年12月22日至26日

塔塔汽车在尼泊尔推出了世界卡车

HDFC银行推出'银行Aapki Muththi Mein'

JBF Industries董事会会议于12月22日;库存下降5%

全球炼油行业面临着几个挑战:在伊斯兰集团24世纪省的普什兰·瑞亚

Manappuram财经汇率跳跃于收购点头上

Hinduja Group在伦敦收购了英国的旧战大战楼

现代汽车计划通过现代I10取代Santro Taxi

金库银行应授予贷款以确保机构的可信度仍然很高:C. rangarajan博士

ABG Infralogistics达到20%的上路

最高检:涉夫妻共债应由审判程序认定,不得直接追加被执行人

十九届中央第七轮巡视第三批进驻4所高校,联系方式公布

长马未中签跑友别急 四个好消息给你更多精彩

美媒揭美国疫苗接种瓶颈:疯狂囤货 接种者却越来越少

吉林省公安厅出入境管理局政委何鹏接受纪律审查和监察调查

吉林艺术学院联袂中央歌剧院 大型交响音乐会《清晰的记忆》5月10日奏响

中国品牌日上海现场|中国吉林网带您看看各个展馆的“镇馆之宝”

长春公交车机务员化身发明家 其“四大发明”让人直呼:实用又贴心!

长春市五一劳动奖章获得者闫俊辉:“能为国家做贡献,我很骄傲!”

长春市“幸运派大礼•发票抽红旗”促消费活动第二期大奖开启!

消博会搭平台,消费新格局下吉林企业如何把握机遇

EROS INTL宣布卓越娱乐的海外收购权

印度政府在2019年将其在国有银行减少其股权的计划将使这些银行能够在股票市场筹集资金方面的更大灵活性,以便为提高核心权益而稀释政府持有 - 惠誉评级。目前

印度政府在2019年将其在国有银行减少其股权的计划将使这些银行能够在股票市场筹集资金方面的更大灵活性,以便为提高核心权益而稀释政府持有 - 惠誉评级。目前,政府还没有指示这一决定作为银行业的更广泛私有化倡议的一部分,惠誉认为,国有银行的政府的股票不太可能低于51中期百分比的价格.Fitch希望获得核

心权益,但是,国家银行在大幅上的账面估值之下交易。因此,尽管政府计划卖出的卖出,但国有银行可能必须继续依赖额外的第1级(AT1)混合文书以加强短期内的资本

化.Thus远远,州银行在发行中缓慢缓慢AT1 Capital,只有两个问题卢比。25亿(400万美元)每年2014年8月和Idbi银行2014年10月的印度银行。结合,这两个问题占惠誉的大约5%估计总数达到2016年的要求;肯定惠誉对国内市场的能力的看法,符合印度银行的AT1要求.Fitch估计印度银行大型巴

塞尔III资本需求总额为200亿美元,最大达到2019年,其中州 - 拥有银行将占85%左右。然而,由于资本增值的内部率低,加强资本的进展缓慢,由于核心股权有限,而且由于以下银行的估值。随着一些州银行

的估值,仍然是对大多数州银行的估值继续强调。早期恢复的迹象。2HFY15中更高重组的预期和静音信贷增长可能进一步意味着收益(和估值)恢复将缓慢和延长。因此,减少政府股权的计划可能需要等到盈利有意义的恢复,因此,股权估值

.STATE银行占总银行系统资产的近75%,但占系统强调的90%贷款,带上中型国家银行的压力尤其严重。相比之下,私人银行在资本和资产质量方面的立场比其国有同行得多。2016财年的周期

性恢复应该有助于缓解强调资产的水平,惠誉预计2015年3月将预计达到高峰,虽然我们维护私人银行“卓越的信用型材将它们放在更好的位置,以利用周期性上升。尽管如此,恢复应为银行活力评级的稳定性提供更大的稳定性,进入新财政年度。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06

-

日本将破例重启三座高龄核电站机组 运行时间超40年

2021-04-23 17:47:02