小是去的方式:毕马威的全球汽车执行调查2015年

NIIT Technologies Q3 Pat Rs。44.3 Cr.

Sankranti的节日是关于自然,太阳的能量,以及人类的进步:PM说

全球半导体销售额于2015年达到3580亿美元

保险时事通讯 - 2015年1月05日至09年

投资者愿意投资SPICEJET:Ajay Singh.

Bajaj Corp在结果之前提前1%

FM欢迎RBI的举动削减回购率

充满活力的Gujarat 2015:RIL宣布卢比1卢比投资

RBI率切割信号存在一定的信心

CIL充满信心地覆盖本财务损失:suthirtha bhattacharya.

德里国际机场PTE分配了“BB”评分,稳定的展望:标准普尔

政府颁布矿山和矿产(制定和监管)(修订)条例,2015年

罗尼螺丝瓦拉分配了卢比。100 CR在高等教育中建立在线公司

是银行董事会批准建立资产管理业务;储量4%

Bajaj Corp在强大的Q3展示上飙升

Bajaj Corp在结果之前提前1%

ITC,金属包拉下Sensex,漂亮

1400万亿电子伏特 我国科学家观测到迄今最高能量光子

长春市生态环境局榆树市分局、长春新区分局持续开展柴油货车排气联合执法检查

安徽合肥:暂时关闭中风险地区非生活必需文体休闲娱乐场所

安徽合肥最新通知!线上线下销售退烧药等要实名登记

从零起步到规模近40万亿 数字经济折射中国高质量发展印记

长春市生态环境局经开分局配合属地执法部门开展餐饮油烟污染专项治理行动

大连:安徽病例在大连密切接触者核酸检测均为阴性

第一周就有8家违法企业被查!四川开展夏季臭氧污染防控执法专项行动

月薪期望值低于疫情前 应届生求职“求稳”心态更强?

落实落细疫情防控 疫苗接种加快推进

台湾新增206例本土新冠肺炎确诊病例 病床吃紧

“四个一”强化大投保理念 1.8亿A股投资者保护力度再升级

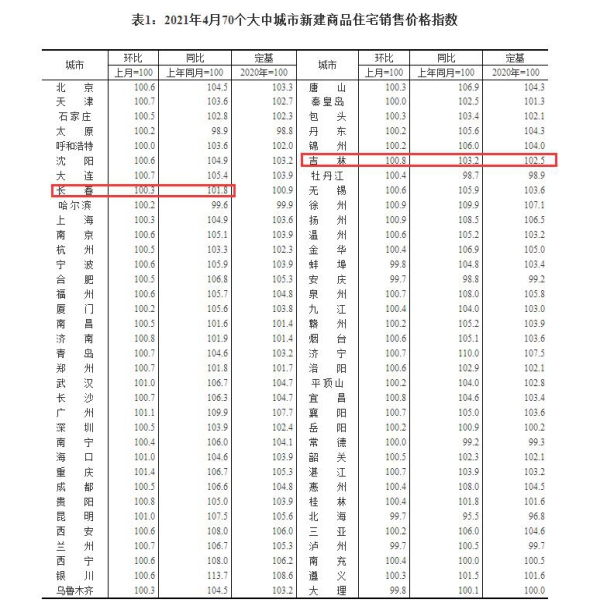

4月70城房价数据出炉 长春新建商品住宅销售价格环比上涨0.3%

武汉铁路局回应女子殴打列车长:移交警方处理,列车长正就医

超八成大学生支持高校开设理财课

记者调查网络直播"打赏"乱象 专家的评论触目惊心

任南琪院士受聘任长春海绵城市建设工作首席专家顾问

解读4月房价数据:商品住宅销售价格涨幅稳中略升

1-4月份国内原油产量同比增长1.9% 进口由升转降

我们预计会有两个率为25bps:渣打标准

在结果之前,Indusind银行增加了2%

UBI通过降低基本率来增加学分的正确时间:p srinivas.

铁路的安全意味着数百万旅行人的安全性:Suresh Prabhu.

RBI率切割表明利率下降:kpmg.

NIIT Tech预计秩序摄入量和未来的交易:Sudhir Chaturvedi

Airasia印度尼西亚航班QZ 8501根据2015年1月10日更新

sensex rallies 800点...漂亮击中8,500级

Clariant获得瑞典脱冰专家Aerochem AB

BPCL在支本计划上获得1%

政府。批准卢比。568 CR在接下来的三个YRS中发出土壤保健卡:农业部长

TCS库存下降2%Q3结果

Jayant Sinha推出了“CFO委员会”毕马威和首席财务官印度倡议

据ReplarAnnal KPMG全球汽车执行调查报道,基本和小型车组段的销售潜力将在未来五年内加速。该调

查连续十六十年,也发现了未来五年的受访者请参阅消费者仍然针对传统产品问题,将推动其采购决策。2014年和2013年,该行业认为燃油效率是消费者在购买汽车时最重要的考虑,其次是增强的车辆寿命,安全创新和人体工程学/舒适性(分别为67%,53%,52%和49%)。

HasgoingImportance的一个因素是增强的车辆寿命,这在2013年排名第八,但现在是影响购买决定的第二个最重要的因素。使用替代燃料技术仍然是一个低优先级,强烈建议,如去年的调查,消费者购买决定比良知更多地由钱包驱动。令人担忧的车辆质量已经上升,追随几种高调的产品召回,越来越多的客户现在正在寻求更长的寿命的车辆。原始设备制造商(OEM)必须在产品质量和成本优化之间进行仔细平

衡。偶尔,在驾驶员,汽车及其环境之间实现技术的联系的创新在底部四个车辆的底部四个借应者认为消费者愿意在现在

到2020年之间。虽然新兴的基于技术的公司希望赢得一片竞争性汽车部门,因为新兴的流动文化,所建立的溢价和大众市场制造商(OEM)可能会继续占据景观未来十年.4%

到2020年之间。虽然新兴的基于技术的公司希望赢得一片竞争性汽车部门,因为新兴的流动文化,所建立的溢价和大众市场制造商(OEM)可能会继续占据景观未来十年.4%

的调查受访者认为已建立的高级市场OEM非常可能占据2025年的可能占主导地位,进一步48%相信这种情况有点可能。大众市场OEM非常可能占上32%的报告只有略低于32%,而且有52%的信心这一组有可能留在顶部。然而,第三位是纯电子汽车品牌/子品牌,13%的人说,极其可能,54%的人说有点可能成为新的汽车生态系统的一部分。“汽

车行业感受到两侧的压力:上世界各地的一方越来越严格,世界各地的监管标准需求强烈关注传统动力总成技术和沉重投资的优化进入替代驱动列车。在另一方,消费者正在变得越来越高兴地创造一个完全新的移动文化,不仅预计消费者,而且不仅预计,而且需要新的和创新的服务,“吉姆斯·贝克斯(KPMG)的全球汽车负责人。”传统的球员感到温暖的气息新的竞争对手,来自技术和通信行业的品牌现在被认为在移动空间中同样可能重要。这真的是所有传统汽车行业球员都需要确保他们有一个商业模式准备就可以看出客户的整个生活,以超越其作为司机的角色,构建个人关系,以增加忠诚度以保持忠诚度,以便保持忠诚度顶级客户界面。“印第安人在

购买汽车时,也认为燃油效率和安全创新是最重要的消费者考虑因素。该调查重新强调购买交易期间质量服务经验对印度消费者来说非常重要。根据调查报告,印度公司将在未来五年内投资两个动力系统技术:内燃机的缩小和优化33%,燃料电池电气车辆中的27%。巴西,俄罗斯和印度每人都有预计将出口到接下来的三到五年内的其他市场。汽车部

门负责人KPMG在印度汽车行业的股份有限公司,“印度汽车行业可能会对两次进行进一步的压力前线:在一架前面,监管规范可能会更加艰难,排放规范,燃料效率,制造缺陷和产品召回,在其他手中的产品寿命周期缩短,产品所有权和可能的出现可能发

生变化新产品段。“”国家的二手车市场上也将成为一种现象,它将成为能够轻松交易的玩家的关键成功因素之一,以增加他们的市场份额。该行业也可能在未来几年内看到巨额投资。它是金字塔两端存在巨大潜力的那些独特的市场之一;小型车和高端豪华车。妇女客户突出的可能性也有可能。“他进一步增加

了总,参与者的59%认为,印度的市场进入障碍或限制条件将减少。印度的政府干预措施也将根据调查的高管减少。预计印度汽车公司将投资新的植物和模块/平台策略,同时没有投资电池(包装/电池

)技术的计划。毕马威全球汽车执行调查2015年也指向高管议程,最多有2025年创新关键趋势优先考虑到大多数高管仍然觉得新兴市场的增长是一个关键趋势。只有少数总受访者认为替代动力总成技术,移动服务和车辆连接程度是极其重要的关键趋势,直

到2025年。各级成熟度的市场正在看到对车辆最先进技术的需求不断增长。分配给连接的相对较低的优先级似乎并不突出越来越多的消费者对移动在线服务的预期。高强调燃油效率和增强的车辆寿命展示了私人消费者总体拥有成本(TCO)的概念上升的普遍性。在未来两年内,全球车辆销售将通过神奇的100mn标记,并继续上升至十年的终结,在新兴市场的需求日益增长的背后,中国。仍然是新的,更清洁的技术,汽车管理人员仍然相信缩小传统的内燃机的缩小,可能会产生最佳效果在短到中期。当涉及替代方案时,燃料电池已经在电池电气系统前移动,以成为投资的第二名优先考虑,直到2020年

。当调查受访者认为,插入式混合动力器将在结束时产生最多消费的需求这十年来,预测表明,该分部将在2020年占全球全球发动机总产量的一个

%。对燃料电池电动汽车的潜力的兴奋S也可能被过度普遍存在;到2020年,只有0.01%的汽车很可能配备这种类型的推进,这相当于每年约16,000枚燃料电池驱动单元。大多数可用预

测表明,到2020年,占所有大规模生产车辆的10%将无人驾驶。在这方面,自动驾驶汽车可以定位为驾驶更安全的形式,降低了驾驶员误差的风险。这些车辆远远超过另一种四处走动的方式。他们为旅行者的习惯和特色产生了大量的宝贵数据,为有信息娱乐,教育,医疗保健和其他服务的消费

者创造了新的商机。没有一个新兴市场OEM预计将在本十年结束时制作前10名在大众市场部门。德国汽车制造商将继续统治Premium Car Segment.About KPMG的全球

汽车执行调查2015TWO百自一次汽车高管参加了今年的调查。受访者访谈是在2014年7月至8月至8月之间进行的电话。作出

职位投资单位经理的回应者:45%的商业单位头:42%C级执行:7%部门:5%首席执行官/主席:公司

Typetier一,二和三家供应商2%的受访者:40%的车辆制造商:30%的经销商:10%的金融服务; 10%移动服务提供商:公司

收入10亿美元的10%受访者:39%US $ 1至10亿美元:33%500万美元至1亿美元:10%以下低于500mn:地区

中国和成熟亚洲(日本,韩国)20%的受访者:25%西欧(比利时,法国,德国,意大利,卢森堡,荷兰,挪威,西班牙,瑞典,瑞士,U.K.):东欧22%(捷克共和国,匈牙利,波兰,罗马尼亚,俄罗斯,土耳其,乌克兰):15%美洲(加拿大,墨西哥,美国):13%南美洲(阿根廷,巴西,哥伦比亚):13%印度和东盟(印度尼西亚,泰国):10%其他(澳大利亚,埃及,南非):4%(NB - 百分比可能不会由于舍入而增加100)。作者是汽车部门负责人,毕马威印度

查连续十六十年,也发现了未来五年的受访者请参阅消费者仍然针对传统产品问题,将推动其采购决策。2014年和2013年,该行业认为燃油效率是消费者在购买汽车时最重要的考虑,其次是增强的车辆寿命,安全创新和人体工程学/舒适性(分别为67%,53%,52%和49%)。

HasgoingImportance的一个因素是增强的车辆寿命,这在2013年排名第八,但现在是影响购买决定的第二个最重要的因素。使用替代燃料技术仍然是一个低优先级,强烈建议,如去年的调查,消费者购买决定比良知更多地由钱包驱动。令人担忧的车辆质量已经上升,追随几种高调的产品召回,越来越多的客户现在正在寻求更长的寿命的车辆。原始设备制造商(OEM)必须在产品质量和成本优化之间进行仔细平

衡。偶尔,在驾驶员,汽车及其环境之间实现技术的联系的创新在底部四个车辆的底部四个借应者认为消费者愿意在现在

到2020年之间。虽然新兴的基于技术的公司希望赢得一片竞争性汽车部门,因为新兴的流动文化,所建立的溢价和大众市场制造商(OEM)可能会继续占据景观未来十年.4%的调查受访者认为已建立的高级市场OEM非常可能占据2025年的可能占主导地位,进一步48%相信这种情况有点可能。大众市场OEM非常可能占上32%的报告只有略低于32%,而且有52%的信心这一组有可能留在顶部。然而,第三位是纯电子汽车品牌/子品牌,13%的人说,极其可能,54%的人说有点可能成为新的汽车生态系统的一部分。“汽

车行业感受到两侧的压力:上世界各地的一方越来越严格,世界各地的监管标准需求强烈关注传统动力总成技术和沉重投资的优化进入替代驱动列车。在另一方,消费者正在变得越来越高兴地创造一个完全新的移动文化,不仅预计消费者,而且不仅预计,而且需要新的和创新的服务,“吉姆斯·贝克斯(KPMG)的全球汽车负责人。”传统的球员感到温暖的气息新的竞争对手,来自技术和通信行业的品牌现在被认为在移动空间中同样可能重要。这真的是所有传统汽车行业球员都需要确保他们有一个商业模式准备就可以看出客户的整个生活,以超越其作为司机的角色,构建个人关系,以增加忠诚度以保持忠诚度,以便保持忠诚度顶级客户界面。“印第安人在

购买汽车时,也认为燃油效率和安全创新是最重要的消费者考虑因素。该调查重新强调购买交易期间质量服务经验对印度消费者来说非常重要。根据调查报告,印度公司将在未来五年内投资两个动力系统技术:内燃机的缩小和优化33%,燃料电池电气车辆中的27%。巴西,俄罗斯和印度每人都有预计将出口到接下来的三到五年内的其他市场。汽车部

门负责人KPMG在印度汽车行业的股份有限公司,“印度汽车行业可能会对两次进行进一步的压力前线:在一架前面,监管规范可能会更加艰难,排放规范,燃料效率,制造缺陷和产品召回,在其他手中的产品寿命周期缩短,产品所有权和可能的出现可能发

生变化新产品段。“”国家的二手车市场上也将成为一种现象,它将成为能够轻松交易的玩家的关键成功因素之一,以增加他们的市场份额。该行业也可能在未来几年内看到巨额投资。它是金字塔两端存在巨大潜力的那些独特的市场之一;小型车和高端豪华车。妇女客户突出的可能性也有可能。“他进一步增加

了总,参与者的59%认为,印度的市场进入障碍或限制条件将减少。印度的政府干预措施也将根据调查的高管减少。预计印度汽车公司将投资新的植物和模块/平台策略,同时没有投资电池(包装/电池

)技术的计划。毕马威全球汽车执行调查2015年也指向高管议程,最多有2025年创新关键趋势优先考虑到大多数高管仍然觉得新兴市场的增长是一个关键趋势。只有少数总受访者认为替代动力总成技术,移动服务和车辆连接程度是极其重要的关键趋势,直

到2025年。各级成熟度的市场正在看到对车辆最先进技术的需求不断增长。分配给连接的相对较低的优先级似乎并不突出越来越多的消费者对移动在线服务的预期。高强调燃油效率和增强的车辆寿命展示了私人消费者总体拥有成本(TCO)的概念上升的普遍性。在未来两年内,全球车辆销售将通过神奇的100mn标记,并继续上升至十年的终结,在新兴市场的需求日益增长的背后,中国。仍然是新的,更清洁的技术,汽车管理人员仍然相信缩小传统的内燃机的缩小,可能会产生最佳效果在短到中期。当涉及替代方案时,燃料电池已经在电池电气系统前移动,以成为投资的第二名优先考虑,直到2020年

。当调查受访者认为,插入式混合动力器将在结束时产生最多消费的需求这十年来,预测表明,该分部将在2020年占全球全球发动机总产量的一个

%。对燃料电池电动汽车的潜力的兴奋S也可能被过度普遍存在;到2020年,只有0.01%的汽车很可能配备这种类型的推进,这相当于每年约16,000枚燃料电池驱动单元。大多数可用预

测表明,到2020年,占所有大规模生产车辆的10%将无人驾驶。在这方面,自动驾驶汽车可以定位为驾驶更安全的形式,降低了驾驶员误差的风险。这些车辆远远超过另一种四处走动的方式。他们为旅行者的习惯和特色产生了大量的宝贵数据,为有信息娱乐,教育,医疗保健和其他服务的消费

者创造了新的商机。没有一个新兴市场OEM预计将在本十年结束时制作前10名在大众市场部门。德国汽车制造商将继续统治Premium Car Segment.About KPMG的全球

汽车执行调查2015TWO百自一次汽车高管参加了今年的调查。受访者访谈是在2014年7月至8月至8月之间进行的电话。作出

职位投资单位经理的回应者:45%的商业单位头:42%C级执行:7%部门:5%首席执行官/主席:公司

Typetier一,二和三家供应商2%的受访者:40%的车辆制造商:30%的经销商:10%的金融服务; 10%移动服务提供商:公司

收入10亿美元的10%受访者:39%US $ 1至10亿美元:33%500万美元至1亿美元:10%以下低于500mn:地区

中国和成熟亚洲(日本,韩国)20%的受访者:25%西欧(比利时,法国,德国,意大利,卢森堡,荷兰,挪威,西班牙,瑞典,瑞士,U.K.):东欧22%(捷克共和国,匈牙利,波兰,罗马尼亚,俄罗斯,土耳其,乌克兰):15%美洲(加拿大,墨西哥,美国):13%南美洲(阿根廷,巴西,哥伦比亚):13%印度和东盟(印度尼西亚,泰国):10%其他(澳大利亚,埃及,南非):4%(NB - 百分比可能不会由于舍入而增加100)。作者是汽车部门负责人,毕马威印度

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06

-

日本将破例重启三座高龄核电站机组 运行时间超40年

2021-04-23 17:47:02