财政部等三部门公布完善住房租赁有关税收政策

已抢通8条国道 河南受损路段抢通工作取得新进展

美方应尽快邀请世卫专家赴美、调查德特里克堡生物实验室

国务院安委会、国家防总部署城市安全工作,重点强化这六方面!

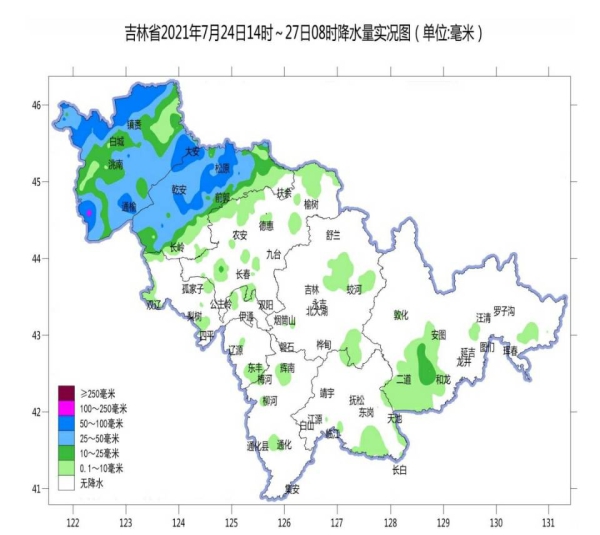

27日午后到夜间,吉林省多地有阵雨

印度公司尚未损失“缺乏”季风预测!

Aditya Birla Nuvo关于健康保险的收益

Tilaknagar Inds在2016财年需求强劲:amit dahanukar.

印度与世界银行为城市发展项目签署法律协议

HCC在247家公司公园销售股份到Blackstone

SSTL Q1收入卢比。3,578万

肥料股市缺乏季风预测

GPT Infra赢得了3%的奖金订单

公正计划增加日常航班:举报

Tilaknagar Inds在2016财年需求强劲:amit dahanukar.

RBI信号向暂停暂停

市场从紧张的笔记开始

Capgemini从诺基亚赢得百万欧元合同

休谟管道与浦那土地的Dosti Realty签署协议

市场表现出低迷的运动;仍然疲软

乘用车销售预计Q2 FY14-15 Q2提高:Zyfin研究

新鲜的低点:Unitech,ITC中的股票,达到52周的股票

在办公室一年,政府符合财政赤字目标

金低但白金是一年中最大的失败者:凯莉安

斯内特说,季风正常是正常的

在Q4的利润浸泡后,煤炭印度收益2.5%

Glenmark Pharma Q4收入符合Rs。17,758.13 Mn.

Cigniti Technologies计划筹集资金

台风“烟花”北上将致浙沪苏皖鲁等地现强降雨

新疆阿尔金山国家级自然保护区藏羚羊进入“产羔季”

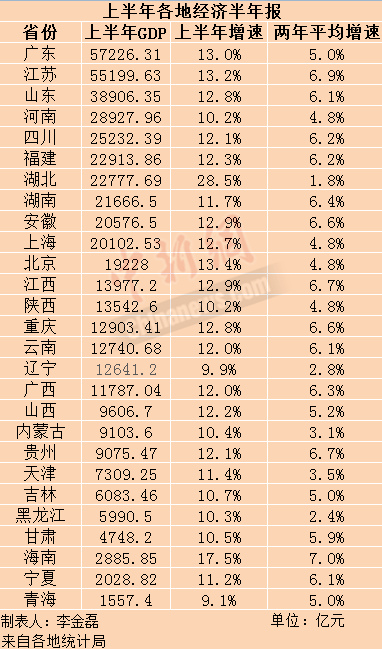

27省份上半年GDP数据出炉 9省份增速跑赢全国

我身边的党员故事|(97)王占文:身残志坚创业 致富不忘助人

成品油价年内第二次下调 业内:下一轮上调概率大

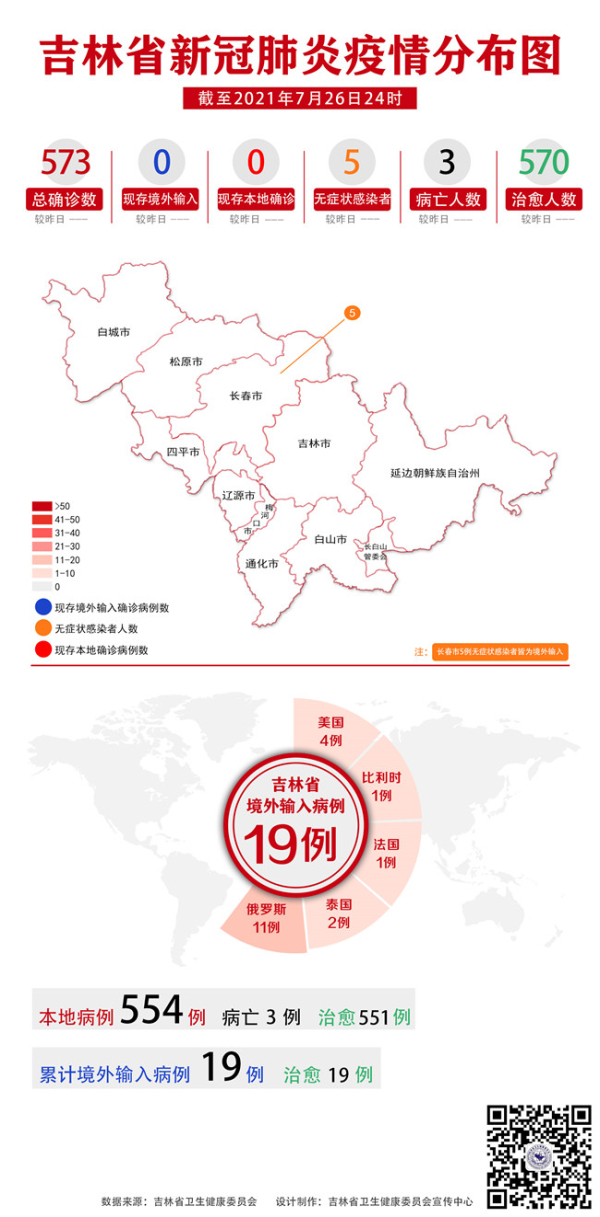

吉林省卫生健康委关于新型冠状病毒肺炎疫情情况通报(2021年7月27日公布)

国家卫健委:昨日新增确诊病例71例 其中本土病例31例均在江苏

浙江上海两地台风“烟花”强度逐渐减弱

政策及支持措施实施 如何破解"生不起"背后民生短板

博鱼sports合作威尔士迎新机遇发展

RBI通过减少25个BPS的率一致地一致

服务税:来了6月1日,为你的放纵轰动更多

四月八个核心行业-0.4%

充分利用租赁收入生产性质:杰克

Nestlé印度将产品从货架上取下,但维护玛吉面条是安全的

金低但白金是一年中最大的失败者:凯莉安

ITDC占地7%的利润预订

Aditya Birla Nuvo与MMI Holdings进入JV协议

重新发明印度 - 瑞典关系,敦促总统

只需拨打Q4,股票回购计划

阿波罗医院在2016 - 2017年加入10,000张床:Suneeta Reddy.

Sensex,漂亮的漂亮滑雪比赛

中新网北京7月26日电 (记者 赵建华)财政部、国家税务总局、住房和城乡建设部26日发布公告,公布了完善住房租赁的有关税收政策。

住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5%的征收率减按1.5%计算缴纳增值税。

住房租赁企业向个人出租住房适用上述简易计税方法并进行预缴的,减按1.5%预征率预缴增值税。

对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收房产税。

对利用非居住存量土地和非居住存量房屋(含商业办公用房、工业厂房改造后出租用于居住的房屋)建设的保障性租赁住房,取得保障性租赁住房项目认定书后,分别比照适用上述规定。

公告所称住房租赁企业,是指按规定向住房城乡建设部门进行开业报告或者备案的从事住房租赁经营业务的企业。

公告所称专业化规模化住房租赁企业的标准为:企业在开业报告或者备案城市内持有或者经营租赁住房1000套(间)及以上或者建筑面积3万平方米及以上。各省、自治区、直辖市住房城乡建设部门会同同级财政、税务部门,可根据租赁市场发展情况,对本地区全部或者部分城市在50%的幅度内下调标准。

纳税人享受公告规定的优惠政策,应按规定进行减免税申报,并将不动产权属、房屋租赁合同、保障性租赁住房项目认定书等相关资料留存备查。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

槟榔替代品面世啦,提神宝无渣槟榔,让你口腔无忧!

2021-06-11 10:33:21

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06