M&M金融服务:挑战时间仍然存在;展望柔和

CWG Markets外汇在外汇天眼曝光有用吗?

GMG Markets外汇在外汇天眼曝光有用吗?

KVB PRIME外汇在外汇天眼曝光有用吗?

ThinkMarkets智汇外汇在外汇天眼曝光有用吗?

CXM Trading希盟外汇在外汇天眼曝光有用吗?

永丰贵金属外汇在外汇天眼曝光有用吗?

TeraFX特汇外汇在外汇天眼曝光有用吗?

金荣中国外汇在外汇天眼曝光有用吗?

Goldenway金道环球外汇在外汇天眼曝光有用吗?

PROFIT普罗汇外汇在外汇天眼曝光有用吗?

ActivTrades爱汇外汇在外汇天眼曝光有用吗?

Just2Trade捷仕外汇在外汇天眼曝光有用吗?

MBG Markets外汇在外汇天眼曝光有用吗?

EBC外汇在外汇天眼曝光有用吗?

BIOCON预计7月份列出了SYNENE:基兰Mazumdar Shaw.

Maruti Suzuki股票上涨3%,Q4结果

SEBI注意到由非上市公司发出的投资者

Hero Motocorp在多个街区交易后滑动

Top Neworate News-2015年4月27日的新闻

HCL技术Q3利润跌至12%至卢比。1,683亿卢比;边缘滑到21.3%

Infosys澄清了奖金问题和书籍关闭日期

在巴西建立新的石油储量后,Videocon Ind结束

在接下来的几个月里筹集资本的续集科学眼睛:曼鱼古普塔

rolta坦克超过12%的评分降级

Q4结果上的持久系统库存飙升

语音RPM可能会在4季度QOQ下降到主要电信:IIFL研究

Cricil Slips 7%Post Q1结果

Infosys Board以1:1的比例批准奖金问题

Zee Entertainment的街区交易;上涨1%

持续系统库存下降2%

@长春市民 请为我们的城市“体检”

“非”一般的青春丨非洲孩子们 我们带你看外面的世界

风云四号B星成功获取首批高精度图像和数据

80-105不敌希腊男篮 中国男篮与东京奥运会正式说“再见”!

长春至依家屯段公路9月末全线通车 时间由2个小时缩短到40分钟

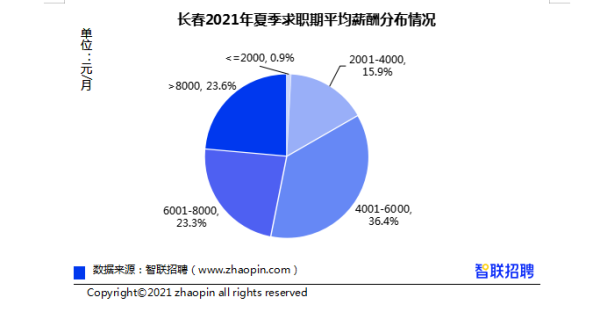

长春地区2021年夏季求职期平均薪酬为7034元/月 最高薪行业是……

Gitanjali Gems Gallops 9%的合并计划

是银行:BOFA-ML表示,杠杆持续增长势头

Wipro库存下降3%Q4结果

Petronet LNG Q4净利润以卢比。3007.50 Mn.

D-Link以记录高,上升3.9%

应对尼泊尔地震:印度发出救济

Sadbhav Engineering股票坍塌4%

大多数额定公司都有助攻抵消美元债务风险:穆迪

nifty再次关闭8400

在印度制造的Fuso卡车在特立尼达和多巴哥发起

董事会询问Mallya下台后,United Breweries Dips 12%

Q4结果后,Reliance Ind裂缝4%

Sensex,漂亮的贸易中的漂亮滑动

Mahindra&Mahindra金融服务(MMF)Q4FY15表现是一个积极的惊喜。净利润的40%击败是由于NII更高,并且资产质量明显更加锐利,而不是预期。减少低基数同比增长9%,而且由于CV和再融资车辆中的一些牵引力。Aum成长持续减缓。由于更好的收入承认和更高的刑法利息,利润率提高了50bps Qoq。GNPA的QoQ下降是由于更好的收集效率和成功预防进一步的滑度。尽管收入强劲,但MMF的近期前景仍然具有挑战性。资产质量逆风将维持和可能深化,而需求仍然缺乏光泽。IIFL机构股票也估值也很昂贵。但是,长期前景仍然有利。IIFL报告增加了需求和GNPA的需求和急剧下降的重新衰退将导致盈利增长和提高盈利能力,增加。以下是报告的亮点:MMFS的4QFY15盈利增长率同比增长9%,远未估计下降22%。更好的收益是利润率好于预期的结果,并且大大降低的规定。在连续四个季度下降之后,4QFY15的支付增长9%。然而,随着前季度的较低支出的影响,AUM的增长持续较低。管理者评论并没有表明目前的拾音是广泛的或可持续的。本季度的主要阳性是NPA的急剧下降从3QFY15的7.2%到4QFY15的5.9%.Typly上,第四季度发生这种下降。然而,鉴于严峻的操作环境,资产分辨率的步伐是一个惊喜。我们认为NBFC将继续在可预见的未来导航到其资产质量的逆风。即使在假设MMF的支付量循环恢复之后,盈利前景也仍然是FY16II的延长。这是因为Aum成长持续温和; FY15的急剧下降也可能影响FY16II的Aum增长。这一点以及高信用成本将在FY16II的历史槽中保持盈利能力。下行风险可能从2016年的降雨量差的又一个较低的一年中累积,进一步恶化资产质量。虽然长期增长前景仍然乐观,但加强逆风和潜在的下行风险,盈利前景使风险奖励在近期延续较低。MMFS在其长期历史平均值上方的交易量之上。一个挑战的近期前景可能会使估值温和.Source:IIFL机构股票

Mahindra&Mahindra金融服务(MMF)Q4FY15表现是一个积极的惊喜。净利润的40%击败是由于NII更高,并且资产质量明显更加锐利,而不是预期。减少低基数同比增长9%,而且由于CV和再融资车辆中的一些牵引力。Aum成长持续减缓。由于更好的收入承认和更高的刑法利息,利润率提高了50bps Qoq。GNPA的QoQ下降是由于更好的收集效率和成功预防进一步的滑度。尽管收入强劲,但MMF的近期前景仍然具有挑战性。资产质量逆风将维持和可能深化,而需求仍然缺乏光泽。IIFL机构股票也估值也很昂贵。但是,长期前景仍然有利。IIFL报告增加了需求和GNPA的需求和急剧下降的重新衰退将导致盈利增长和提高盈利能力,增加。以下是报告的亮点:MMFS的4QFY15盈利增长率同比增长9%,远未估计下降22%。更好的收益是利润率好于预期的结果,并且大大降低的规定。在连续四个季度下降之后,4QFY15的支付增长9%。然而,随着前季度的较低支出的影响,AUM的增长持续较低。管理者评论并没有表明目前的拾音是广泛的或可持续的。本季度的主要阳性是NPA的急剧下降从3QFY15的7.2%到4QFY15的5.9%.Typly上,第四季度发生这种下降。然而,鉴于严峻的操作环境,资产分辨率的步伐是一个惊喜。我们认为NBFC将继续在可预见的未来导航到其资产质量的逆风。即使在假设MMF的支付量循环恢复之后,盈利前景也仍然是FY16II的延长。这是因为Aum成长持续温和; FY15的急剧下降也可能影响FY16II的Aum增长。这一点以及高信用成本将在FY16II的历史槽中保持盈利能力。下行风险可能从2016年的降雨量差的又一个较低的一年中累积,进一步恶化资产质量。虽然长期增长前景仍然乐观,但加强逆风和潜在的下行风险,盈利前景使风险奖励在近期延续较低。MMFS在其长期历史平均值上方的交易量之上。一个挑战的近期前景可能会使估值温和.Source:IIFL机构股票免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

槟榔替代品面世啦,提神宝无渣槟榔,让你口腔无忧!

2021-06-11 10:33:21

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06