今天,这“事”你办了吗?

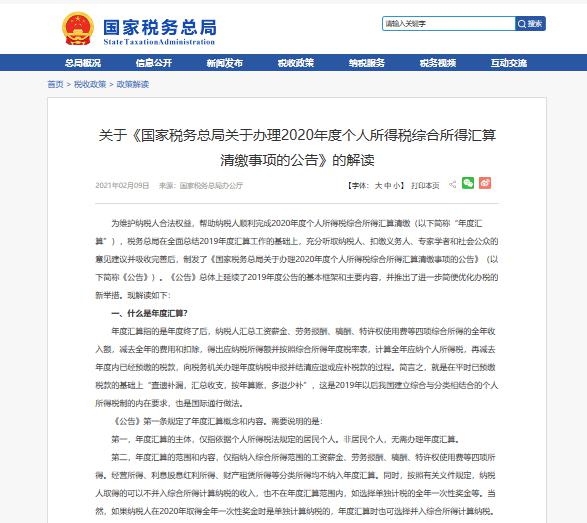

近日,国家税务总局发布《关于办理2020年度个人所得税综合所得汇算清缴事项的公告》,规定相关纳税人需要在2021年3月1日至6月30日办理2020年度个税综合所得汇算清缴。

那么问题来了,什么是汇算清缴?谁需要办理?时间如何规定?什么渠道办理?3月1日,中国吉林网记者从国家税务总局发布的“解读”中,找到了答案。

什么是年度汇算?

年度汇算指的是年度终了后,纳税人汇总工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的全年收入额,减去全年的费用和扣除,得出应纳税所得额并按照综合所得年度税率表,计算全年应纳个人所得税,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款的过程。简言之,就是在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”,这是2019年以后我国建立综合与分类相结合的个人所得税制的内在要求,也是国际通行做法。

《公告》第一条规定了年度汇算概念和内容。需要说明的是:

第一,年度汇算的主体,仅指依据个人所得税法规定的居民个人。非居民个人,无需办理年度汇算。

第二,年度汇算的范围和内容,仅指纳入综合所得范围的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得。经营所得、利息股息红利所得、财产租赁所得等分类所得均不纳入年度汇算。同时,按照有关文件规定,纳税人取得的可以不并入综合所得计算纳税的收入,也不在年度汇算范围内,如选择单独计税的全年一次性奖金等。当然,如果纳税人在2020年取得全年一次性奖金时是单独计算纳税的,年度汇算时也可选择并入综合所得计算纳税。

为什么要办理年度汇算?

通过年度汇算可以更好保障纳税人的合法权益。比如,一些扣除项目,像专项附加扣除中的大病医疗支出,只有年度结束,才能确切地知道全年支出金额,需要在年度汇算来补充享受扣除。为此,《公告》第四条分三类情形列出了年度汇算期间可以享受的税前扣除项目,提醒纳税人查遗补漏,充分享受改革红利。

通过年度汇算可以更加准确计算纳税人综合所得全年应纳的个人所得税。纳税人平时取得综合所得的情形十分复杂,无论采取怎样的预扣预缴方法,都不可能使所有纳税人平时已预缴税额与年度应纳税额完全一致,此时两者之间就会产生“差额”,就需要通过年度汇算进行调整。在首次年度汇算后,税务机关于2020年7月和12月分两次简便优化了预扣预缴方法,不仅进一步减轻了中低收入纳税人的办税负担,也使预扣预缴税额更为精准、更加接近年度应纳税额,但仍然无法完全避免“差额”的产生。比如,2020年纳税人为抗击新冠肺炎疫情发生了符合条件的捐赠支出,没能及时在预扣预缴阶段申报扣除,可以通过年度汇算申报享受扣除,也会涉及应纳税额的调整以消除“差额”。

哪些人需要办理年度汇算?

依据个人所得税法和国务院常务会议精神,《公告》第三条明确了需要办理2020年度汇算的情形,分为退税、补税两类。

一类是预缴税额高于应纳税额,需要申请退税的纳税人。依法申请退税是纳税人的权利。只要纳税人多预缴了税款,都可以依法申请退税。实践中有一些比较典型的情形,将产生或者可能产生退税,主要如下:

1.2020年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2.2020年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3.因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4.没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5.纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6.预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7.有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等。

另一类是预缴税额小于应纳税额,应当补税的纳税人。依法补税是纳税人的义务。综合所得年收入超过12万元且年度汇算补税金额超过400元的纳税人,需要依法办理年度汇算并及时补税。实践中有一些常见情形,将导致年度汇算时需要或可能需要补税,主要如下:

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2.除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率;等等。

有哪些途径可以帮助纳税人做好年度汇算的准备工作?

如果纳税人不太清楚自己全年收入金额、已缴税额,或者无法确定自己应该补税还是退税,或者不知道自己是否符合免于办理的条件,可以通过以下途径解决:

一是可以要求扣缴单位提供,按照税法规定,单位有责任将已发放的收入和已预缴税款等情况告诉纳税人;

二是可以登录网上税务局(包括手机个人所得税APP,下同),查询本人2020年度的收入和纳税申报记录;

三是年度汇算开始后,税务机关将通过网上税务局,根据一定规则为纳税人提供申报表预填服务,如果纳税人对预填的收入、已预缴税款等结果没有异议,系统就会自动计算出应补或应退税款,纳税人就可以知道自己是否需要办理年度汇算了。

纳税人应在什么时间办理年度汇算?

年度汇算时间是2021年3月1日至6月30日。其中,在中国境内无住所的纳税人如果在2021年3月1日前离境的,可以在离境前办理年度汇算。需要说明的是,为帮助纳税人高效便捷、合理有序地完成年度汇算,税务机关将通过一定方式分批分期通知提醒纳税人在确定的时间段内错峰办理,建议纳税人尽量在约定的时间内办理,以免产生办税拥堵,影响办税体验。

纳税人可自主选择哪些办理方式?

《公告》第六条明确了办理年度汇算的三种方式:自己办、单位办、请人办。

自己办,即纳税人自行办理。纳税人可以自行办理年度汇算,税务机关将持续加强年度汇算的政策解读和操作辅导力度,通过多种渠道提供涉税咨询服务,完善网上税务局提示提醒功能,帮助纳税人顺利完成年度汇算。对于独立完成年度汇算存在困难的年长、行动不便等特殊人群,由纳税人提出申请,税务机关还可以提供个性化年度汇算服务。

单位办,即请任职受雇单位办理。考虑到任职受雇单位对纳税人的涉税信息掌握的比较全面、准确,与纳税人联系也比较紧密,有利于更好地帮助纳税人办理年度汇算,《公告》规定纳税人可以通过任职受雇单位代办年度汇算。任职受雇单位除支付工资薪金的单位外,还包括按累计预扣法预扣预缴劳务报酬所得个人所得税的单位,主要是保险营销员、证券经纪人或正在接受全日制学历教育的实习生等情形。如纳税人向单位提出代办要求的,单位应当办理,或者培训、辅导纳税人通过网上税务局自行完成年度汇算申报和退(补)税。税务机关将为单位提供申报软件,方便其为本单位人员集中办理年度汇算申报。

需要注意的是,纳税人选择由单位代办年度汇算的,需在2021年4月30日前与单位进行确认。与2019年度汇算相比,2020年度汇算确认扩充了电子方式,纳税人可通过电子邮件、短信、微信等进行确认,与书面方式有同等法律效力。为维护纳税人合法权益,《公告》还规定在纳税人确认前,单位不得为纳税人代办年度汇算。完成确认后,纳税人需要将除本单位以外的2020年度全部综合所得收入、扣除、享受税收优惠等信息资料如实提供给单位,并对信息的真实性、准确性、完整性负责。

请人办,即委托涉税专业服务机构或其他单位及个人办理。纳税人可根据自己的情况和条件,自主委托涉税专业服务机构或其他单位、个人(以下称“受托人”)办理年度汇算。选择这种方式,受托人需与纳税人签订委托授权书,明确双方的权利、责任和义务。

需要提醒的是,单位或者受托人代为办理年度汇算后,应当及时将办理情况告知纳税人。纳税人如果发现申报信息存在错误,可以要求其代办或自行办理更正申报。

纳税人可通过什么渠道办理年度汇算?

《公告》第七条明确了办理年度汇算的三个渠道:网络办、邮寄办、大厅办。

一是网络办。税务机关提供了高效、快捷的网络办税渠道,建议纳税人优先选择通过网上税务局办理年度汇算,特别是手机个人所得税APP掌上办税。在网上税务局,税务机关已把符合条件纳税人的四项综合所得的预缴申报数据,全部直接预填到了申报表,纳税人办理年度汇算更加方便快捷。此外,为进一步提升纳税人境外所得申报的便利性,2020年度汇算还将开放网上税务局(网页端)境外所得申报功能。

二是邮寄办。如果纳税人不方便使用网络,也可以邮寄申报表办理年度汇算。各省(区、市)税务局将指定专门受理邮寄申报的税务机关并向社会公告。纳税人需将申报表寄送至《公告》第九条规定的主管税务机关所在省(区、市)税务局公告的地址。邮寄申报需要清晰、真实、准确填写本人的相关信息,尤其是姓名、纳税人识别号、有效联系方式等关键信息,建议使用电脑填报并打印、签字。

三是大厅办。如果纳税人不方便使用网络或邮寄,也可以到《公告》第九条确定的主管税务机关办税服务厅办理。

中国吉林网 吉刻APP记者 栾喜良

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

美国纽约州长身陷性骚扰丑闻 白宫回应:应尽快审查

2021-03-01 15:48:44

-

再战2024大选?特朗普卸任后首次演讲释放啥重要信号

2021-03-01 13:48:20

-

美国男子拒戴口罩被劝阻 竟在高中掏枪杀警察

2021-03-01 13:48:16

-

外媒:菲律宾政府高官及医务人员今日接种中国疫苗

2021-03-01 11:50:03

-

美国会仍未撤下围栏铁网引不满 官员:像是一座监狱

2021-03-01 11:49:58