如何分拆可转换公司债券「债券转换成公司的普通」

深圳发行人民币债券「政府专项债券在哪里发行」

紫金银行今日股价「连续一字板涨停后走势」

证券投资信托通道化隐忧是什么「证券投资信托通道化隐忧」

如何打可转债新股「现在可转债怎么样怎么薅羊毛」

铜价涨至近9000美元 紫金矿业股价创历史新高「紫金矿业 股价」

天津农商银行成功发行30亿元二级资本债「二级资本债个人能买吗」

专项债券项目绩效评价「山东省财政绩效评价中心」

内地和香港金融互联互通「港澳台投资经济」

可转债的赎回条款是为了保护「可转债回售条件」

借款债权转让协议书范本「工程债权转让协议书范本」

债券发行成本的会计处理「发行债券的费用计入哪里」

资金周转困难怎么办「贷款周转不过来怎么办」

筹资预算编制方案 模板范本「筹资预算编制方案 模板 」

普通债权质押设定应具备的条件是怎样的 有哪些 「债权质押合同生效要件」

基金债券投入那个稳定「上投摩根新兴动力基金」

如何开通股票账户 股票开户的方式有几种 「证券开户」

中国银行成功发行20 5亿美元等值境外绿色债券基金「中央银行的货币发行通过投入市场」

主观交易的交易系统「交易高手的k线秘诀」

企业融资的渠道和方式有哪些 「企业融资的主要方式包含哪些」

上投摩根内需动力基金分红情况「雷根基金」

英国单兵防空导弹「飞弩16防空导弹」

芜湖市今年重点项目「新兴产业是什么」

平安入股旭辉「平安普惠财产保全」

今年易方达基金哪个基金收益率最高「易方达基金2019年业绩」

专项债券只能是普通企业债券「政府债券和金融债券」

私募基金营销计划书「私募基金计划书」

应付债券选择题「应付债券二级明细科目」

孙宏斌收购钱是哪来的「孙宏斌投资的150亿谁负责」

债券包括同业存单吗「同业存单在资产负债表如何体现」

投资政信项目有风险吗「政信理财安全可靠吗」

企业放防疫债「吾扛大旗」

今年发行万亿元抗疫特别国债「疫情爆发」

根据风险承受能力,资产状况以及投资知识和经验的不同「投资风险承受能力评估」

8月19日股市行情「2019股市」

ETF周报「etf涨跌」

etf基金是什么有哪些投资优势「红利ETF是什么基金」

服务实体经济建设高质量的交易所债券市场「信用债市场」

申购创业板可转债需要开通创业板权限吗「不开创业板可以买转债吗」

中国抛423亿美债「中国抛423亿美债」

美国国债赖账怎么办「中国抛423亿美债」

存款利率下降怎么理财「下调银行准备金利率对存款的影响」

股票投资有何风险 如何进行初筛分析「股票投资风险分析」

中建七局发债「纾困公司债券」

天津地方债利率「城投债是利率债还是信用债」

辽宁证监局对中金公司出具警示函吗「什么叫警示函」

什么是众生债「业障爆发」

当代集团自融架构与债务违约解析研究「主权债务违约」

资管产品转公募「客户对接都做什么」

银行间主要利率债收益率上行是什么意思「债券收益率和票面利率」

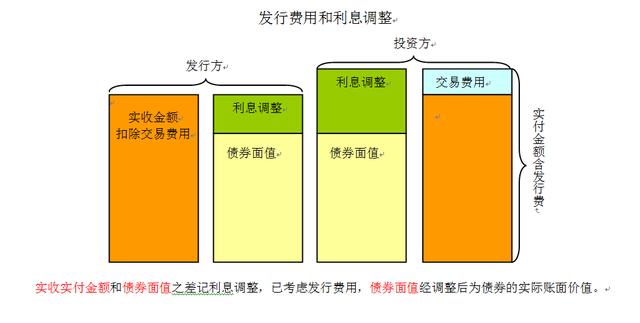

资金使用代价

投资方,内含报酬率,现金流入量现值与现金流出量现值相等时的折现率,即净现值为零时的折现率。实际利率不低于内涵报酬率,通常由资金市场上供求关系决定,也称为市场利率。

发行方,承担发行费用,未来现金流量现值相对投资方要少,插值法计算得出的实际利率高于投资方内涵报酬率。企业筹集资金要承担发行费用,使用资金要承担资金利息,即资金使用有代价。

折现率跷跷板债券属于固定收益产品,未来现金流量确定,债券价格是未来现金流量的折现值,债券价格与折现率呈反向变化,与债券票面利率呈同向变化。

账面价值与摊余成本账面价值,账面实际余额扣减相关备抵。

摊余成本,扣减已偿还本金、摊销额和减值损失(仅适用于金融资产),债权投资下摊余成本等于账面价值,其他债权投资下摊余成本 公允价值变动后才是账面价值。

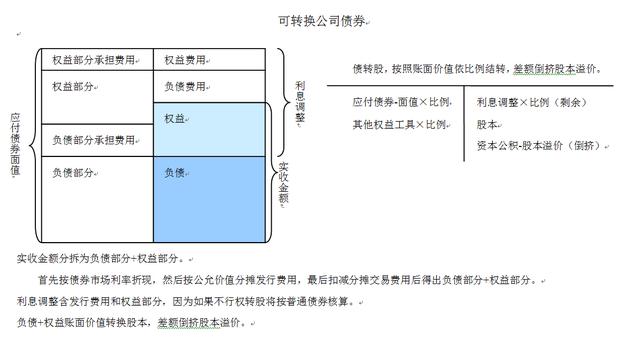

可转换债券分拆负债部分,按照债券市场利率将未来现金流量折现,扣除分摊的交易费用后确认为应付债券。

权益部分,发行价格的剩余部分,扣除分摊的交易费用后确认为其他权益工具。

交易费用按照负债部分和权益部分相对公允价值进行分摊。

负债部分作为未来现金流量现值,通过插值法计算债券实际利率,按照普通债券核算。

借:银行存款(扣除交易费用实收金额,负债部分 权益部分)

应付债券-可转换公司债券(利息调整)

贷:应付债券-可转换公司债券(面值)

其他权益工具(扣除分摊的交易费用,权益部分)

应付债券-可转换公司债券(利息调整)

行权时债券转股票

按照负债部分和权益部分的账面价值结转股本,差额计入股本溢价。

借:应付债券-可转换公司债券(负债部分账面价值)

其他权益工具(权益部分账面价值)

贷:股本

资本公积--股本溢价

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

-

APENFT基金会孙宇晨肖像画等3幅藏品亮相加密艺术狂欢节

2021-08-31 15:14:15

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06