政府在7月9日发布了价值1,54,000亿卢比的日期证券

Q2-FY15的GDP增长高于预期为5.3%:护理评级报告

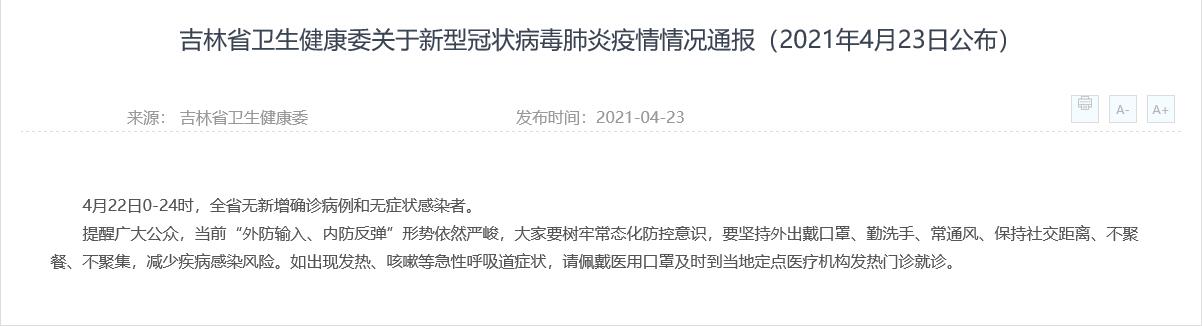

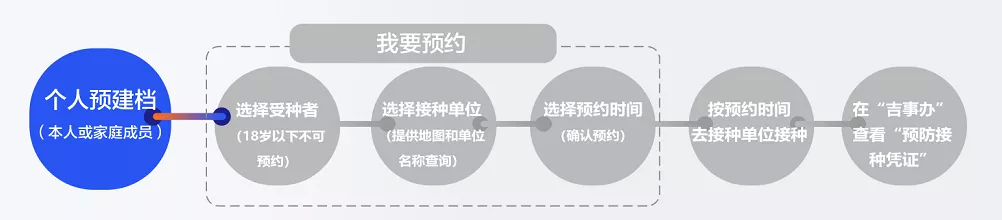

重要预警!吉林人快查收

“阅HUI长图·悦享未来” 长春市图书馆举办品牌发布会

吉林省举行企业高层次人才“吉享卡”职称证书颁发仪式

北国江城的“数字转身”:工业更高效 城市更智能

白城市顺阳民族工艺品草编专业合作社被授予“2020年度全国版权示范单位”称号

关注残疾人阅读,2021年书香吉林阅读季系列活动启动

长春市卫健委启动春季爱国卫生月活动

TikTok在英国面临集体诉讼,或被罚数十亿英镑

单日新增病例破全球纪录!印度疫情为何惊醒世界?

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

英国接种阿斯利康疫苗后死于血栓者升至32人

斯洛伐克驱逐3名俄外交人员,俄罗斯:将作出回应

最新研究:两名女性接种mRNA疫苗后感染新冠

日本将破例重启三座高龄核电站机组 运行时间超40年

10万平方米!中国高等教育博览会将迎来多个“历届之最”

重庆出台23条措施支持制造业高质量发展

那些“少儿不宜”的童书,为什么还在卖?

吉林大学研制全新的柔软固态锂空气电池 遭暴力破坏后仍可使用

送图书去漂流 吉林省图书馆第四届换书大集开集

热榜丨长春新区家长看过来!新建小区划分学区涉及7所学校!

贵州出台15项措施促进专利技术转化

5800元买平板?学生是“树苗”不是“韭菜”

叙利亚通过COVAX计划接收20.3万剂新冠疫苗

交通运输部:下决心改善货车司机从业环境

综合消息:发展中国家领导人呼吁发达国家为应对气候变化提供更多支持

美国国会众议院通过赋予首都华盛顿特区州权法案

河北南水北调受水区城市将全用上长江水

2021年我国煤炭消费比重将下降到56%以下

“专利泡沫”何其多,亟须规范提质量

东京奥运会举行疫情以来的首次公开测试赛

“彩云”之上的“跨省通办” 西南五省区市这些政务服务将实现跨区域办理

吉林人请注意!银保监会发布风险提示 警惕明星代言金融产品

亚泰中超首胜后主帅依旧“找不足” 陈洋:我对最后时刻的丢球很不满意

东京奥组委:东京奥运会正进入筹备的最后阶段

课后服务,家长们最关心什么

长春黑土保护“进行曲”:土地“肥”起来农民富起来

清华大学成立集成电路学院

吉林省版权局发布2020年度全省侵权盗版典型案件

“大厂”笔试找枪手,别为offer丢了诚信

北京开启房地产市场专项整治:从严惩处机构炒作学区房等问题

印度日增新冠确诊病例数超30万再创新高

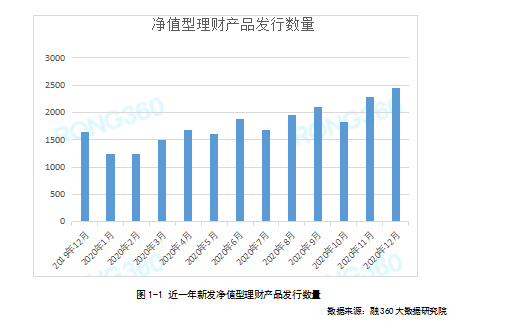

净值型理财产品发行量共6620只 1万元起购净值型产品占比87.47%

拜登将亲赴北约峰会讨论对抗中俄挑战

华盛顿特区为何想成为美国第51个州?

印度,全面失控!

文在寅催拜登直接接触金正恩

詹姆斯推文引发“批评潮”,特朗普也出来说话了

激发企业发展活力 多部门政策“再扶一程”

自4月至6月(Q1)2010-11,中式(MO),金融部经济事务部的经济居委会,印度政府正在定期汇总关于债务管理的季度报告。目前的报告涉及2014年7月季度(Q 2 FY 2014-15)。2014-15财政年度的Q2(2015财年),政府发布的日期证券价值1,54,000亿卢比为HY1借款借款。 FY 15至3,52,000卢比(58.7%),与14财年H1的3,44,000亿卢比(59.4%)相比。净市场借款(包括回购)在FY 15卢比的上半年期间,56.0%的高于上年的56.0%的高于2,69,265卢比或55.6%。2014年9月期间政府回购证券价值18,805卢比,通过利用盈余现金余额来过早地兑换政府股票。在审查中央政府的现金职位审查后,从2014年3月的拟议拍卖日历,2014年3月15日拟议的拍卖日历,减少了150卢比的拍卖。在本季度,重点是重新问题,继续在现有证券下施加足够的卷,赋予二级市场的更大流动性。2014年7月28日在本季度发布了10年成熟度(8.40%GS 2024)的一个新的基准安全性。在新证券下发布的金额构成了卢比。在15财年第2季度期间出现的32,000或20.8%。在2015年第14,000季度发布期间发布的日期证券的加权平均成熟(WAM)在2015财年第1季度发布的日期证券高于14.13年。2015财年第2季度在2015财年第2季度期间发行的加权平均产量下降至2015财年第1季度的8.92%的8.67%,反映了本季度产量的温度。在本季度,禁止税收流出期间,经济中的流动性条件仍然舒适,流动性赤字,由RBI的净借款反映,留在储备银行的舒适区附近。在2015财年第2季度的政府现金职位在本季度禁令时令人愉快,当时追索为WMA时。中央政府的公共债务(不包括“公共账户负债”)暂时增加2.7% QoQ的Q2 Qoq的基础上,比上一季度增加3.7%(2015财年第1季度)。截至2014年9月底,内债占公共债务的91.7%,而市场证券占公共债务的83.9%。大约28.4%的未偿还的股票具有剩余的成熟度,最多可达5年,这意味着在未来五年,平均而言,每年需要滚动5.68%的股票。因此,债务组合中的翻转风险仍然很低。预计未来宿舍的预算买回/交换机的实施预计将进一步降低风险。在二级市场,第2季度的债券收益率稳定但持续谨慎。在初始硬化后,G-Securities,在FY 15的Q2期间在8.40-8.80%的范围内交易。在财政年度前两个月内与高度财政赤字有关的市场担忧使其在2014年中期至7月中旬的季度略高于季度。随后,有关加强G-SEC的财政审慎和RBI通知的财政审慎和RBI通知的财政部长的重新保证导致收益率下降。此外,其他因素如减少政府借款计划,积极的Q1 FY 15 GDP数字,美国非农贸易数据较弱,原油价格触及2014年9月的第一周触及14个月,CPI通货膨胀的适度,九月的回购2014年,导致产量软化,10年的基准收益率截至2014年9月30日,截至8.51%,偶尔会因

因素而偶尔下降,例如RBI为G-提出的一些改变SEC拍卖,从伊拉克和乌克兰,数据和美国美联储公告中出来的地缘政治新闻总体债券在曲线上进行了适度的,因为与前一季度相反,在曲线的较长末端扁平的屈服曲线变平。由于中央政府日期证券的交易,由于中央政府日期证券降低,贸易量在前一季度较低,贸易量低于上一季度的23.17%。2015财年第2季度中央政府日期证券的年度彻底营业舱率下降至上一季度5.30的3.90。

因素而偶尔下降,例如RBI为G-提出的一些改变SEC拍卖,从伊拉克和乌克兰,数据和美国美联储公告中出来的地缘政治新闻总体债券在曲线上进行了适度的,因为与前一季度相反,在曲线的较长末端扁平的屈服曲线变平。由于中央政府日期证券的交易,由于中央政府日期证券降低,贸易量在前一季度较低,贸易量低于上一季度的23.17%。2015财年第2季度中央政府日期证券的年度彻底营业舱率下降至上一季度5.30的3.90。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06

-

日本将破例重启三座高龄核电站机组 运行时间超40年

2021-04-23 17:47:02