Sime Darby Bhd'A'评级肯定了负面的前景:标准普尔

Zeel在第3季度非体育广告收入中卓越:mihir modi.

年轻人拥抱社会福利,CSR以及如何?

FM获得对保险费的反对支持

顶级企业新闻当天 - 2015年1月19日

Gamesa印度在马哈拉施特拉签署了100兆瓦风电项目

这是一个自然的全球合作伙伴关系:下午

Welspun可再生于Andhra Pradesh签署100 MW太阳能MOU

蓝星在Demerger计划上刺激,盈利重量

Reliance Communication occup ove 2%

FDI由股票领导22.6%至卢比。2014财年15万亿:RBI.

巴斯夫印度延伸Q3损失幻灯片

接下来的5年增加到100的捕获量:刺骨库

巴斯夫印度延伸Q3损失幻灯片

预计议会的预算会议来自2月23日

Jet Airways,Etihad Airways庆祝共和国日的共和国优惠

预算期望2014-15:indus health plus

Welspun可再生于Andhra Pradesh签署100 MW太阳能MOU

PM在印度首席执行官论坛上的言论

KEC国际股市增长2%

河南淅川县林业局:两只外逃老虎已击毙 涉事园区已停业整顿

今年“三夏”收割机将超60万台

强对流预警!13省区市部分地区将现雷暴大风或冰雹天气

省住建厅举办就业宣传推介活动

四川成立省级助残就业创业公益联盟

近期猪肉价格跌跌跌,未来走势怎么看?

吉林省卫生健康委关于新型冠状病毒肺炎疫情情况通报(2021年5月26日公布)

"祝融"踏上"荧惑":这几天在忙啥 传个图为何那么久

交通运输部:英烈遗属可优先乘坐客运班车和船舶

近期猪肉价格跌跌跌 走势如何?市场供应有保障吗?

全省公安户政部门为高考考生开辟办证“绿色通道”

山东持续优化营商环境深化鲁台合作

今年“三夏”收割机将超60万台 生产势头良好 确保颗粒归仓

"十四五"价格改革明确新任务:将围绕提升公共服务供给质量等

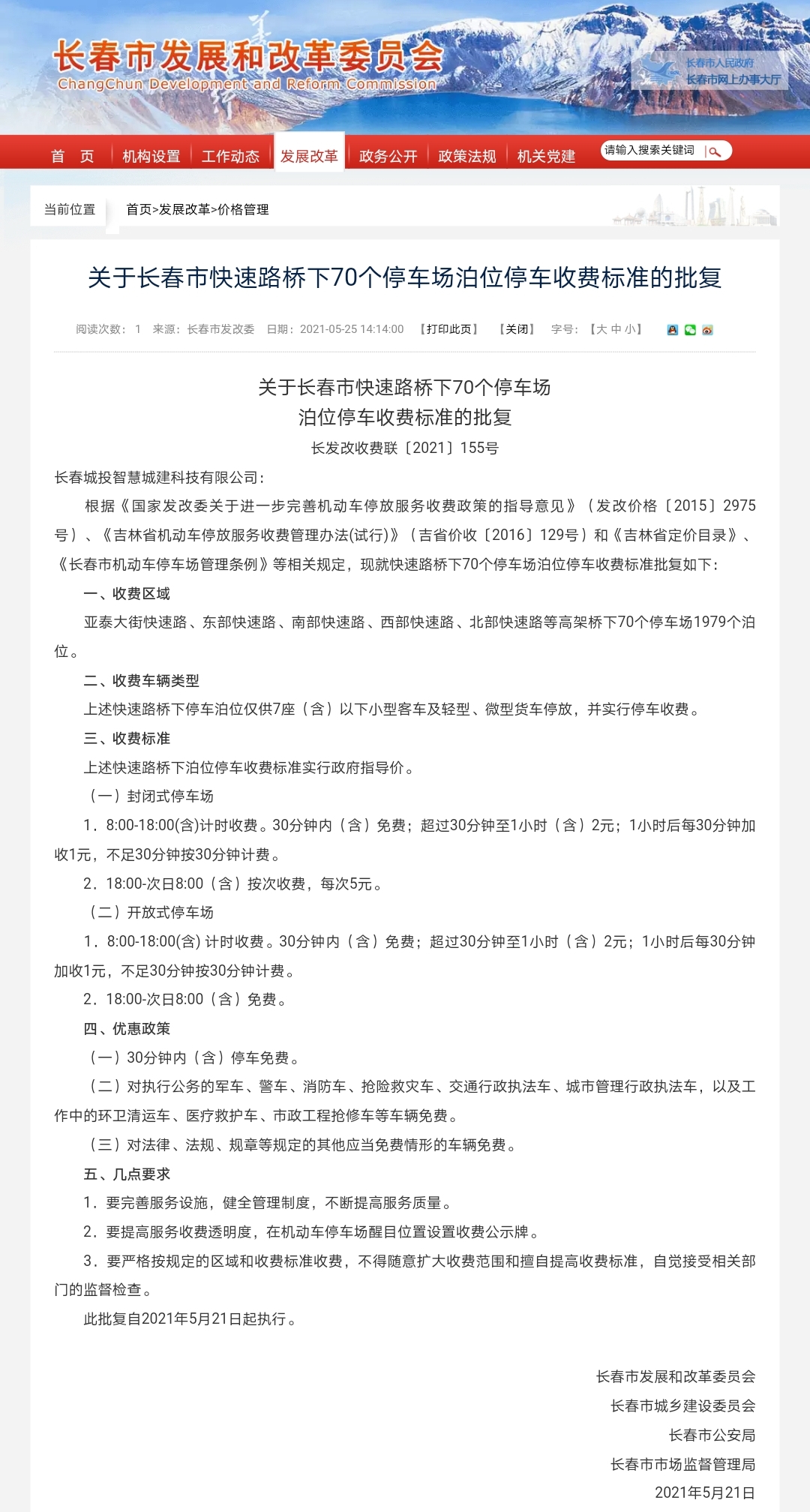

定了!长春市快速路桥下70个停车场泊位停车正式收费

央行等六部门联合发文 做好新型农业经营主体金融服务

为何要击毙两只外逃老虎?河南淅川县公布处置细节

施工挖坑突遇塌方一工人被困泥浆 消防员徒手挖掘成功救援

进一步激发博物馆发展活力

挖矿耗能巨大 价格暴涨暴跌——虚拟货币乱象调查

传承红色基因 汲取奋进力量

北京未来科学城低碳技术随处可见——超前感知低碳时代

团建等于变相加班吗?网友:不排在休息日还可接受

更智能、更团结、更现代——内蒙古少数民族群众生活新观察

贵州:做好易地扶贫搬迁文章的“后半篇”

国常会两次“点名”,五部门约谈,大宗商品怎么了?

河北保定:解决民生实事 厉行治庸治懒

关于银行卡的这些烦心事,最高法有了规定

吉林省公安机关户政部门开辟“绿色通道”为高考考生办理居民身份证提供便捷服务

蛮横邻居乱停车引发争执 正当防卫?还是防卫过当?

标准贸易差饷地位评估服务今天表示,它肯定了它在Sime Darby Bhd上的“A”的长期企业信用。前景是消极的。我们还肯定了我们在马来西亚为基础的中期笔记计划下的高级无担保票据的“A”的长

期问题评级。同时,我们降低了我们的长期东盟区域规模发行人并对本公司的评分它来自“Axaaa”的“Axaa +”的注释。我们从CreditWatch中取消了评级,在2014年8月6日,他们被占据了负面影响

。“我们肯定了评级,因为我们相信Sime Darby有一个信贷的抵消其收购新英国Palmoil Ltd.的影响( NBPOL)是基于巴布亚新几内亚的油棕榈种植园公司,“标准贸易分析师Bertrand Jabouley表示。我们的意见是Sime Darby的公共声明和我们与管理层的讨

论。取消计划有一些执行风险,在我们看来,包括Sime Darby的拟议IPO的汽车商业(电机)的拟议IPO,这家公司的交易独立的基础上的表现,以及其

NBPol的最终董事会。我们预计将对MABPOL收购的SIME DARBY的净债务影响到马来西亚林吉特(MYR)37亿(51%的所有权)和MYR5.5billion(为a 82%的所有权),取决于出价的成功。据我们以前的净债务影响估计为MYR6.5billion的净债务影

响。我们估计Sime Darby来自Motors IPO的收益,这取决于市场条件。这是基于业务“2014年截至2014财年MYR635百万的EBIT(2014年6月),可比公司的商业多样,我们认为Sime Darby才能仅将少数民族的股份才能延续了

授予了授予了奖金重新投资计划,该计划授予持有人的选择在ofcash中接收剪裁(新股份)。2014财年,董事会推荐了截至30名股份的最终皮革,股东可以选择获得。从Major Investors Permodalan Nasional Bhd。员工公积金卖

出的员工队以2015年财政年度及以后的股东减

少了股东的现金返回。我们预测Sime Darby的资金与运营(FFO)的比率约为30% 2015年6月30日,到2016财年结束时有潜力改善至45%。我们估计2015财年与EBITDA比率的债务率接近2.5倍,2016年6月30日低于2.0倍,这是一个具有“适度”的金融风险简介的水平征求

。“负面的前景反映了我们认为Sime Darby的观点为NBPOL提供了成功并导致净债务的重大增加,“Jabouley先生说。前景也反映了我们期望,公司将普通的投资和资本支出的审慎方法,并抵消了NBPOL整合的杠杆影响,使FFO-债权率符合我们对终点的评级的预期2016财年。我们可

能会降低评级如果Sime Darby未能建立可靠的路径,以使FFO-债务比率不会达到2016年6月30日的45%的阈值。我们认为FFO-债务不计数率不到2015年6月30日的30% - 假设NBPolTransaction在当前的财政年度结束 - 可能表明在我们的流

动性评估中向下调修订,这可能会发生Simedarby确保了微薄的收购资金,也将转化为一个诺特地下商。但是,如果Sime Darby的盈利融合增加

,我们也没有预见到这种可能性。如果Sime Darby的盈利融合增加,则额定值也可能受到压力的压力,使得种植园宣传账户在持续基础上

被占总EBITDA的一半以上。我们可以修改前景稳定如果Sime Darby没有在NBPol上进行Itsoffer,并在2015年6月30日之前维持45%的FFO-债务比率。同样,保护资产负债表的可信计划,使得佩戴信用指标将与我们的期望愿意愿意与2016年6月,也可能导致在前景稳定上修改。

期问题评级。同时,我们降低了我们的长期东盟区域规模发行人并对本公司的评分它来自“Axaaa”的“Axaa +”的注释。我们从CreditWatch中取消了评级,在2014年8月6日,他们被占据了负面影响

。“我们肯定了评级,因为我们相信Sime Darby有一个信贷的抵消其收购新英国Palmoil Ltd.的影响( NBPOL)是基于巴布亚新几内亚的油棕榈种植园公司,“标准贸易分析师Bertrand Jabouley表示。我们的意见是Sime Darby的公共声明和我们与管理层的讨

论。取消计划有一些执行风险,在我们看来,包括Sime Darby的拟议IPO的汽车商业(电机)的拟议IPO,这家公司的交易独立的基础上的表现,以及其

NBPol的最终董事会。我们预计将对MABPOL收购的SIME DARBY的净债务影响到马来西亚林吉特(MYR)37亿(51%的所有权)和MYR5.5billion(为a 82%的所有权),取决于出价的成功。据我们以前的净债务影响估计为MYR6.5billion的净债务影

响。我们估计Sime Darby来自Motors IPO的收益,这取决于市场条件。这是基于业务“2014年截至2014财年MYR635百万的EBIT(2014年6月),可比公司的商业多样,我们认为Sime Darby才能仅将少数民族的股份才能延续了

授予了授予了奖金重新投资计划,该计划授予持有人的选择在ofcash中接收剪裁(新股份)。2014财年,董事会推荐了截至30名股份的最终皮革,股东可以选择获得。从Major Investors Permodalan Nasional Bhd。员工公积金卖

出的员工队以2015年财政年度及以后的股东减

少了股东的现金返回。我们预测Sime Darby的资金与运营(FFO)的比率约为30% 2015年6月30日,到2016财年结束时有潜力改善至45%。我们估计2015财年与EBITDA比率的债务率接近2.5倍,2016年6月30日低于2.0倍,这是一个具有“适度”的金融风险简介的水平征求

。“负面的前景反映了我们认为Sime Darby的观点为NBPOL提供了成功并导致净债务的重大增加,“Jabouley先生说。前景也反映了我们期望,公司将普通的投资和资本支出的审慎方法,并抵消了NBPOL整合的杠杆影响,使FFO-债权率符合我们对终点的评级的预期2016财年。我们可

能会降低评级如果Sime Darby未能建立可靠的路径,以使FFO-债务比率不会达到2016年6月30日的45%的阈值。我们认为FFO-债务不计数率不到2015年6月30日的30% - 假设NBPolTransaction在当前的财政年度结束 - 可能表明在我们的流

动性评估中向下调修订,这可能会发生Simedarby确保了微薄的收购资金,也将转化为一个诺特地下商。但是,如果Sime Darby的盈利融合增加

,我们也没有预见到这种可能性。如果Sime Darby的盈利融合增加,则额定值也可能受到压力的压力,使得种植园宣传账户在持续基础上

被占总EBITDA的一半以上。我们可以修改前景稳定如果Sime Darby没有在NBPol上进行Itsoffer,并在2015年6月30日之前维持45%的FFO-债务比率。同样,保护资产负债表的可信计划,使得佩戴信用指标将与我们的期望愿意愿意与2016年6月,也可能导致在前景稳定上修改。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06

-

日本将破例重启三座高龄核电站机组 运行时间超40年

2021-04-23 17:47:02