哪个部门将首先看到增长?

六月快乐!在到期日,漂亮的夜晚只会害羞8,400

维多利亚米尔斯在批量交易下降4%

从中小企业到BSE:HPC Biosciences董事会批准迁移

七夕档期全国票房1.97亿元,长春票房185万,北方观众更爱《测谎人》

我首次在固态体系实现突破标准量子极限的磁测量

天津高考报名条件由单一“户籍”调整为“户籍+学籍”

省医疗专家权威解答疫苗接种知识系列(四):得了癌症,可以接种新冠疫苗么?

英格兰将向全部16、17岁人群提供首剂新冠疫苗

信用卡竞争从线下转到线上

平均20.5℃ 本周吉林省气温比常年稍低

环球深观察丨美式“政治病毒”之恶:反科学反常识 贻害不浅

省医疗专家权威解答疫苗接种知识系列(二):怀孕了能打新冠疫苗吗?

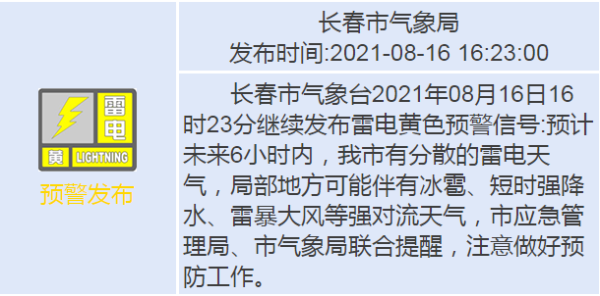

重要预警!事关下班路况!

新漫评:美国,你这演技值个“金酸莓奖”!

病毒溯源,美国应解开自身重重疑云(深度观察)

应对变异毒株 不同技术路线疫苗积极接招

省医疗专家权威解答疫苗接种知识系列(五):正在吃感冒药、消炎药能否接种新冠病毒疫苗吗?

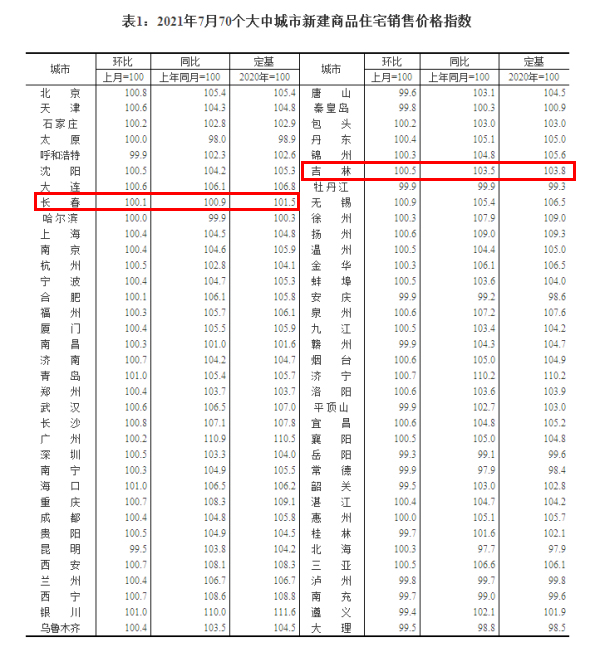

7月70城房价出炉 长春新建商品住宅销售价格环比上涨0.1%

省医疗专家权威解答疫苗接种知识系列(六):乙肝大三阳是否可以接种?

个人消费疲软拖累日本经济复苏

中法驾驶证互认换领协议8月17日生效

西方假排名、黑民调是怎么来的?

25省份提交整县推进试点方案 光伏安装量有望快速拉动

十四运会和残特奥会火炬正式在陕西传递

美卫生官员:美国日增新冠确诊病例数未来数周或超20万

产房外也有不一样的风景!这位长春小伙要拍1000个产房门口的故事

赞比亚反对党领袖希奇莱马在总统选举中获胜

省医疗专家权威解答疫苗接种知识系列(三):打了两支新冠疫苗后发现怀孕孩子能要吗?

有色金属下半年有望高位回落

省医疗专家权威解答疫苗接种知识系列(一):哺乳期是否可以打新冠疫苗?

FIPB拒绝FDI提案的ARCORAB滴剂

JB Chemicals在大容量上飙升

Adani企业股票单滑车2.8%

常规收入的MIPS。太对了?

Bhel Stock Hits High Hits High

块交易菜电视;库存下降1%

在董事会会议之前有无限的电脑

农业通讯 - 2015年6月19日 - 2015年6月19日

与邻居的关系改善:捷克利

FMCG通讯 - 2015年6月19日15日 - 2015年6月19日

塔塔钢英英国遵循养老金提案建议

每周市场上限收益:Reliance Rocks,Rs。价值34,743亿卢比

格兰加斯加击中生命时间高,上升2%

ICI总结了组合控股

Adani企业股票单滑车2.8%

西甲滚球推荐新赛季首轮阿拉维斯VS皇家马德里预测分析

这是你自己的医生这个季风!

如何从其他国家的增长赚钱

改变城市景观!下午推出三大任务

FY16的Nifty EPS的共识估计在P RS 487周围融合,其价格为20.5的盈利倍数,为我们提供了9,983的漂亮目标,同时在17倍,漂亮的目标是8,279。2015财年结果,现在在我们身后导致了期望和地产之间的大量方差。反对2015年6月的EPS预期达到466.90卢比,2015财年的实际收益已于388卢比,导致预期盈利增长中的4.3%收缩。“因此,对2016财政

FY16的Nifty EPS的共识估计在P RS 487周围融合,其价格为20.5的盈利倍数,为我们提供了9,983的漂亮目标,同时在17倍,漂亮的目标是8,279。2015财年结果,现在在我们身后导致了期望和地产之间的大量方差。反对2015年6月的EPS预期达到466.90卢比,2015财年的实际收益已于388卢比,导致预期盈利增长中的4.3%收缩。“因此,对2016财政年度和财政部长的EPS预期已经修改了孟买经纪人Prabhudas Lilladher的机构股票负责人的先前预测,分别为FY16和FY17的卢比,分别为FY16和FY17的Rs 467.10和564.70卢比。然而

,Mumbai Brokerage Prabhudas Lilladher.Morgan Stanley的Ridham Desai负责人Rsreesankar说即使盈利修订广度靠近历史上最差水平,也可能转向2015年下半年。“在未来两年内,我们分别看到盈利分别为24%和18%,分别为18%,”他介绍了40.5次,17.1次,17.1次,17.1次,17.1次,分别

为24%,分别为24%和18%,分别为24%和广泛的市场。估计的自由浮法收入。问题是,对于漂亮/ Sensex收入来增加这些利率,哪些部门将导致增长

?一些分析师表示,预计这一增长将主要由四个部门,汽车,工程和金属领导。由于大桩的额外贷款积累,金融部门一直受到深刻的压力,但预期的是,前进的速度将减少,供应将较低,导致净收入更高。此外,利率稳定下降将提供信贷增长以及减少NPA。

汽车部门复兴已等待。虽然从乘用车和商用车辆继续良好的性能,但两轮车部门继续看到逆风,主要是因为农村需求差。如果季风雨是好的,两轮车部门可能会看到一些复兴帮助整体

自动增长。金属依赖于商品中脱循环的反转转弯,预计将看到一旦印度公司的支柱循环恢复,也达到了基础设施的最近期待的政府花费。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

槟榔替代品面世啦,提神宝无渣槟榔,让你口腔无忧!

2021-06-11 10:33:21

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01

-

最新研究:两名女性接种mRNA疫苗后感染新冠

2021-04-23 17:47:06