亚洲流动性应力指数在7月下降至24.4%:穆迪

债务权益转换:Lanco贷方获得Teesta水电

在Q1的积极书中,Divis Lab上升4.8%

Neyveli Lignite Zooms Post Q1结果

多地监管部门整治文具盲盒市场

伊朗外长:伊朗正就如何继续伊核谈判展开“内部磋商”

95后广东护士捐造血干细胞挽救7龄童生命

针对“双减”政策 长春市朝阳区这样做!

联合国代表团与几内亚政变军人等会面

社保基金会:去年基本养老保险基金投资收益超1100亿元

@长春人 雾大,出行请注意安全

近期国内现聚集性疫情 北京疾控:双节假期做好这十点

严控新建超高层建筑

这个中秋 机票价格很“亲民”

全运会花絮丨十四运的大巴“很贴心”

吉林省卫生健康委关于新型冠状病毒肺炎疫情情况通报(2021年9月14日公布)

大足石刻博物馆“镇馆之宝”将在国家博物馆展出

我国累计建成5G基站达103.7万个 5G终端用户突破4亿

广州:用“绣花功夫”“改造”城市

埃及总统塞西会见以色列总理贝内特

不罚清单来了!厦门市卫生健康委出台“首违不罚”办法

中消协提示:购买月饼等要防坑避雷 理性看待“无糖”“保健”等概念

新冠疫情反弹 新西兰最大城市延长“封城”

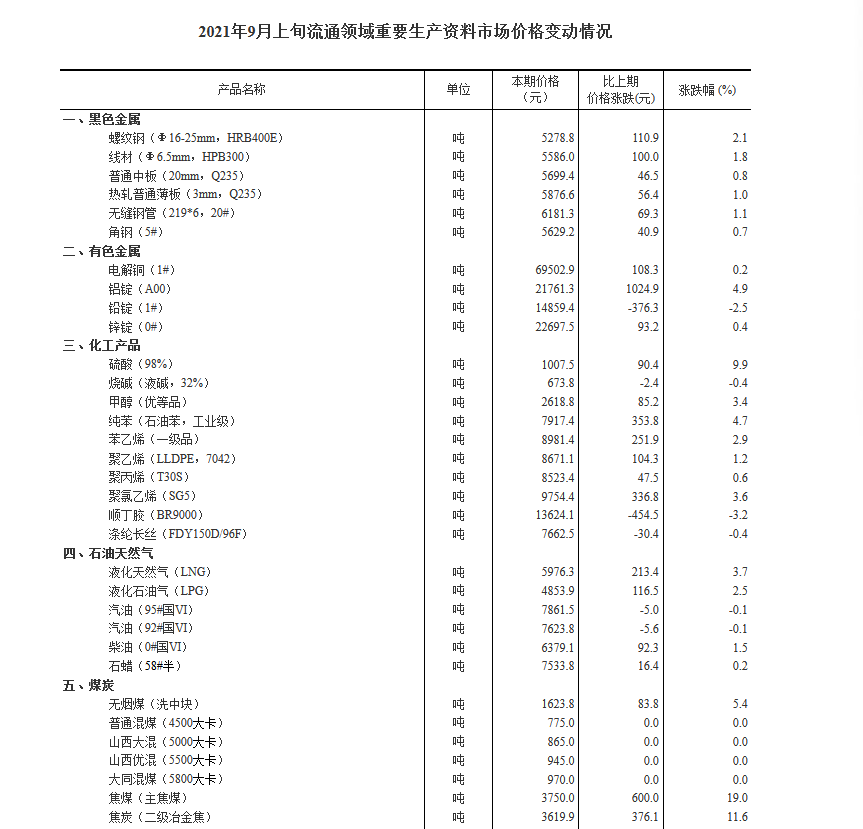

9月上旬流通领域重要生产资料价格:34种产品上涨

河野民调虽领先 党首选情仍混沌

安徽推出“碳指数”助力规上工业企业节能降碳

长三角铁路多条停运线路14日起陆续恢复运行

沈阳京东白条提现太方便了,拿钱只需两分钟本地当面,多人已成功取现

佛山京东白条提现太方便了,拿钱只需两分钟本地当面,多人已成功取现

宁波京东白条提现太方便了,拿钱只需两分钟本地当面,多人已成功取现

青岛京东白条提现太方便了,拿钱只需两分钟本地当面,多人已成功取现

昆明京东白条提现太方便了,拿钱只需两分钟本地当面,多人已成功取现

到2016年,通过智能手机购物可能会交叉4000万美元:Assocham,Grant Thornton报告

美好的惊喜!七月零售通胀酷低于预期的3.78%

Britannia,Glenmark,Indiabulls住房需求

HCL技术在大容量上飙升

Manali Petro飙升4%的恒星Q1

卢比宣布新的佛罗里达吸入研究卓越中心

Aurobindo Pharma获得体面的Q1收益

Vedanta,印度斯坦锌袭击了新的52周低点

一招教你解决iOS查找朋友功能,防查岗,防监视

《吻我骗子》漫画免费啵乐(完整版)(全集在线阅读)

《野画集花甲生蚝漫画》未删减&完整版(全集免费观看)

《哥布林的窑洞第一季在哪看》(完整版)(全集在线阅读)

《sana作者的QT作品》(完整版)(全文在线阅读)

Q1净利润跌幅后,Sobha翻滚4.7%

塔塔全球饮料Q1净利润以卢比。82.3千万卢比

黑钱法律创造恐惧和恐慌;带来变化:assocham.

塔塔电机,M&M导致焦点

Sharda Cropchem Plinges Post Q1 NoS

穆迪的投资者服务表示,其亚洲流动性应力指数(LSI)于7月份下降至24.4%,从6月份的

穆迪的投资者服务表示,其亚洲流动性应力指数(LSI)于7月份下降至24.4%,从6月份的25.2%下降。下降是令人难以置信的高产公司数量,穆迪最疲软的投机级流动性( SGL-4)得分从31次减少到30,而额定高产公司的数量仍

然在123岁时。当投机级流动性似乎减少时增加的指数 - 仍然远低于2008年12月达到的37%的历史高点在全

球金融危机中。“亚洲的流动性通常比其他地区较弱,部分原因是其债务资本市场并不像成熟,”穆迪副总裁兼高级分析师Brian

Grieser说。“亚洲公司倾向于依赖更多关于本地银行市场的未提交的资金,以及涉及短期和未提交的信贷的关系银行,这在该地区比其他地方更常见。“添加了Grieser,谁在发言的是穆迪的最新版本报告 题为“亚洲流动性应力指数”的

指数。中国投机级公司的流动性应力子指数在6月份的28.6%下降至27.0%,因为SGR-4分数的中国公司数量从18岁下降至17虽然在该地区的63. else的高产中国公司总数仍然在63. else,印

度尼西亚子指数仍然在16.7%升高,因为印度尼西亚公司的SGL-4分数保持不变的4个和总数高产印度尼西亚公司仍保持在24.此外,2015年7月,喜怒无常

的降级/升级比率下降至0.5倍,低于2015年第2季度的比率为1.5倍,低于12个月尾部平均值2.0倍。升级现已超越了过去两个月的降级,是由于2011年第2季度以来的单一季度升级没有超过降级的升级。然而,穆迪

的指出,28.5%的额定投机级公司具有负面倾向的前景。这是自2012年12月以来的最高水平,但远低于2008年第四季度发布的高峰43.2%。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

APENFT基金会孙宇晨肖像画等3幅藏品亮相加密艺术狂欢节

2021-08-31 15:14:15

-

槟榔替代品面世啦,提神宝无渣槟榔,让你口腔无忧!

2021-06-11 10:33:21

-

TikTok在英国面临集体诉讼,或被罚数十亿英镑

2021-04-23 19:47:06

-

单日新增病例破全球纪录!印度疫情为何惊醒世界?

2021-04-23 19:47:03

-

协议“说撕就撕”?疯起来的澳大利亚连自己人都打

2021-04-23 19:47:01